Die Finanz- & Versicherungswelt durchläuft stetig Wandel. Für die meisten Menschen wird es zunehmend wichtiger, einen zuverlässigen Fachmann für alle Themen rund um Vermögen und Vorsorge an seiner Seite zu wissen, denn man blickt da einfach nicht mehr selbst durch. Viele Finanzberatungsunternehmen wachsen deshalb in beeindruckender Geschwindigkeit. Ein besonderer Bereich wird dabei immer bedeutender, die Nachfolgeplanung.

Die Gründe dafür sind simpel, altbekannt und vielzitiert. Der demographische Wandel zeichnet ein Bild, welches zumindest aus Sicht eines Ruhestandsplaners gutes Geschäft verspricht. Tatsächlich gab es in Deutschland noch nie so viele Senioren mit so hohem Vermögen, wie derzeit. Zugleich werden Familienverzweigungen vielfältiger. Die Fragen: wer erbt mein Vermögen und wie viel? Wie viel Steuern sind zu entrichten? verkomplizieren sich. Tatsächlich endet mittlerweile jeder fünfte Erbfall vor Gericht.

So ergibt sich immer mehr Arbeit im Bereich Ruhestands und -Nachfolgeplanung für Finanzberater. Nun stellt sich die Frage, dürfen Sie denn als Finanzberater überhaupt zu Erb- und Schenkungsfällen beraten? Schließlich sind Sie ja keine Steuerberater oder Juristen.

Dieser Beitrag würde wohl kaum geschrieben, wenn Sie in diesem Feld gar nicht agieren könnten. Sie müssen nur etwas aufpassen. Was Sie ausdrücklich nicht dürfen, ist rechtliche Empfehlungen tätigen oder Steuerberechnungen anbieten. Sie dürfen jedoch allgemeine Aussagen tätigen, die lediglich gültiges Recht wiedergeben. Ein Beispiel verdeutlicht den kleinen aber feinen Unterschied.

Ein Kunde kommt zu Ihnen und fragt Sie nach der Höhe des Steuerfreibetrags bei einer Schenkung für seine oder ihre Tochter. Dann dürfen Sie nicht sagen: „Der liegt bei Ihrer Tochter bei 400.000 €“, sondern Sie antworten: „Allgemein liegt der Freibetrag in Deutschland für Kinder bei 400.000 €.“ Fragen zur speziellen steuerlichen Behandlung von Produkten, die man als Berater vermitteln darf, können ebenfalls beantwortet werden. Den Steuerberater des Kunden als Sparringspartner mit ins "Boot" zu holen, ist jedoch trotzdem in vielen Fällen empfehlenswert.

Erben vs. Schenken

Es gibt zwei Fälle der Vermögensübertragung, in denen Sie als Finanzberater Kunden weiterhelfen können – bei Schenkung und beim Erbe. Schenkungen sind freiwillige und unentgeltliche Zuwendungen unter Lebenden. Das bedeutet, unter diese Definition fallen auch beispielsweise Weihnachtsgeschenke für Ihre liebsten – klar heißt ja auch Geschenk. Gäbe es keine Freibeträge, müssten Sie demnach also Steuern darauf zahlen, aber dazu später mehr im Detail.

Ein Erbe ist per Definition ein Vermögensübertrag nach Todesfall des Erblassers. Steigen wir ein mit dem Erbrecht. Hierbei dreht es sich zuerst um die gesetzliche Erbfolge, welche nicht durch ein Testament beeinflusst wurde, falls beispielsweise keines vorliegt.

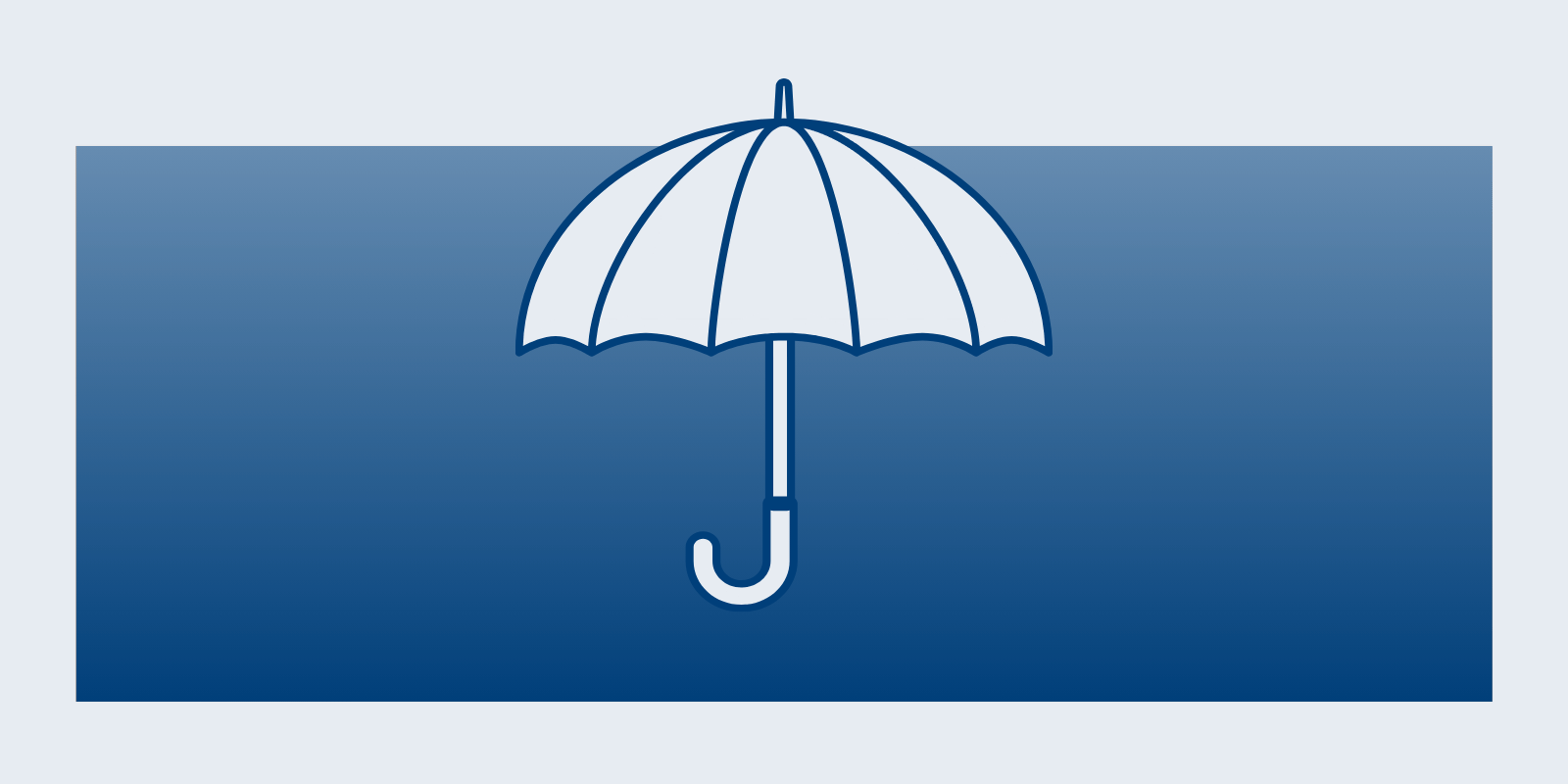

Das Regenschirmprinzip

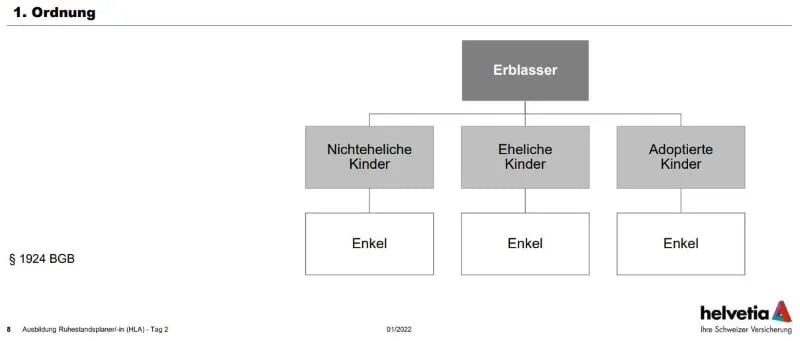

Guntram Overbeck, Leiter der Helvetia Leben Akademie, verwendet zur Erläuterung Begriffe, die so im Gesetz nicht zu finden sind, den Sachverhalt aber gut veranschaulichen. Der erste Begriff ist das „Regenschirmprinzip“. Es besagt, Vermögen im Erbfall verhält sich genau wie der Regen, es fällt nach unten. Bedeutet, die Begünstigten im Todesfall des Erblassers sind in erster Ordnung die Kinder. Unter allen Kindern wird das Vermögen dann gleichmäßig aufgeteilt. Es macht dabei keinen Unterschied, ob es sich um eheliche, nicht eheliche oder adoptierte Kinder handelt.

Die Kinder des Erblassers schirmen das Vermögen von den Enkeln ab. Nun sei angenommen, eines von drei Kindern sei bereits vor dem Erblasser verstorben. Das Drittel, welches das verstorbene Kind erben würde, stünde dann dem Enkelkind, also dem Kind des verstorbenen Kindes, zu. Erst wenn es keine Nachkommen dieses Familienzweiges mehr gäbe, würde das Drittel auf die andern zwei Kinder des Erblassers aufgeteilt. Gibt es keinen Nachkommen des Verstorbenen, dann fließt das Vermögen „nach oben“ also zu den Eltern in der 2. Ordnung. Leben die nicht mehr, dann ginge es an deren Kinder, also an die Geschwister des Erblassers – dann an deren Kinder, also die Nichten oder Neffen – erneut alles nach Regenschirmprinzip. Wichtig anzumerken, wenn nur einer der beiden Eltern noch leben würde, erhielte dieser Teil 50 % und die andern 50 % verteilen sich auf die Geschwister usw.

Gibt es auch in der zweiten Ordnung keinen Erben, spannt man einen weiteren Schirm auf und geht noch höher in die dritte Erbordnung. Erben wären zunächst die Großeltern. Leben diese nicht mehr geht es an deren Kinder, also die Tanten und Onkel (denn Eltern wurden ja in der 2. Ordnung schon berücksichtigt). Es folgen deren Kinder, also die Cousinen und Cousins usw.

Wichtiger Hinweis zum Schluss der gesetzlichen Erbfolge. Wenn es einen Erben aus einer höheren Ordnung gibt, schließt der alle Erben der unteren Ordnungen aus. Das Vermögen fließt also nur innerhalb der Ordnung nach unten und kann nur in eine tiefere Ordnung übergehen, wenn es Niemanden in der höheren Ordnung gibt.

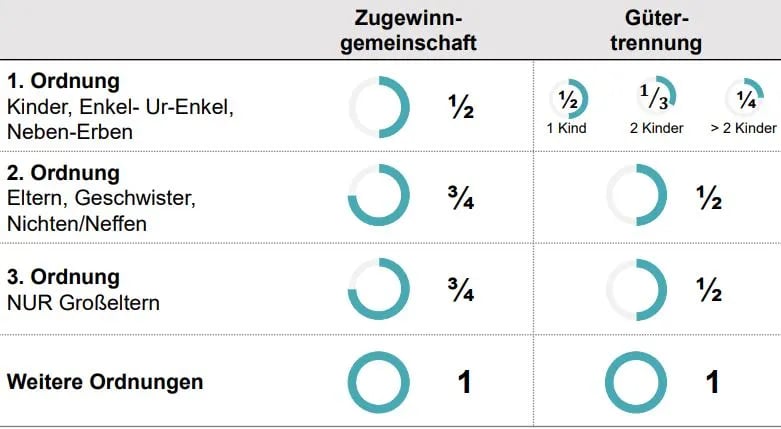

Wie erben Ehepartner? Gütertrennung vs. Zugewinngemeinschaft

Ehegatten haben ein eigenes Erbrecht, da sie die einzige Gruppe mit gesetzlichem Erbanspruch sind, die nicht blutsverwandt mit dem Erblasser sind. Overbeck sagt deshalb immer: „das Gut rinnt wie das Blut“, mit eben einer Ausnahme - die Ehepartner.

Bei Ehegatten werden zwei Kategorien unterschieden – wurde ein Ehevertrag geschlossen – ja oder nein? Wenn keiner vorliegt, handelt es sich um Zugewinngemeinschaft, die dem Ehegatten mindestens die Hälfte des Erbes zusagt. Mit Ehevertrag (Gütertrennung o.ä.) sind es nur mind. 25%. Wieso mindestens? In der Zugewinngemeinschaft kommt es darauf an, in welcher Ordnung weitere Erben existieren. Ein Erbe der 1. Ordnung bekäme 50 % des Vermögens, Erben der 2. oder 3. Ordnung stünden 25 % zu. Und hier liegt auch das Problem, denn viele Eheleute wissen nicht, dass der Partner nicht automatisch das gesamte Vermögen erbt.

Bei der Gütertrennung wird der Ehegatte genauso behandelt, wie ein Kind des Erblassers. Es wird gleichmäßig aufgeteilt insofern es nicht mehr als drei Kinder gibt, dann wäre der Anteil 25 % - das Mindestmaß. Bei Erben der 2. Oder 3. Ordnung bekäme der Ehegatte die Hälfte. Die Abbildung fasst Ihnen die gesetzlichen Mindestanteile noch einmal zusammen.

Möchten ein Erblasser also, dass der Ehepartner das gesamte Vermögen erbt, zum Beispiel weil große Teile des Vermögens auf eine Immobilie zurückzuführen sind, die dann zur Auszahlung des Erbes verkauft werden müsste, benötigt er oder sie ein Testament.

Selbst wenn der Erblasser ein Testament schreibt, kann der Pflichteilanspruch jedoch nicht umgangen werden. Das bedeutet, wenn der Erblasser direkte Nachkommen, Ehegatten oder Eltern hat, bekommen die verpflichtend die Hälfte des gesetzlichen Erbteils. Es handelt sich außerdem um einen reinen Geldanspruch. Das heißt, es kann nicht ein Teil einer Immobilie oder auch eines Unternehmens überschrieben werde, sondern der Pflichtteil muss bar ausgezahlt werden, was beim Erben schnell zu Liquiditätsproblemen führen kann.

Den vollständigen Vortrag vom Experten für Erben & Schenken der Helvetia, Guntram Overbeck, finden Sie auf der Plattform der Fondsgipfel-Akademie. Sie finden den zweiten Teil der Serie zu Erbschaftssteuern hier: Beim Erben Steuern optimieren? So sind die gesetzlichen Rahmenbedingungen.