Zum Thema Erben und Schenken wurde bereits ein erster Teil veröffentlicht. In diesem klären wir die gesetzliche Erbfolge. Es geht also darum, wem überhaupt Erbe zusteht. Lesen Sie den ersten Teil hier: Erben und Schenken wird immer wichtiger in der ganzheitlichen Finanzberatung.

Wenn festgestellt wurde, wer Erbe in welcher Höhe erhält, muss die Frage nach den zu entrichtenden Steuern geklärt werden.

Deutschland ist hinsichtlich der Erhebung von Steuern, immer ganz vorne mit dabei. Auch das Erbe ist davon nicht gefeit. Es unterliegt einem eigenen Steuersystem, welches viel Spielraum zur Optimierung lässt. Warum ist das für Sie als Finanzberater interessant, denn Sie sind ja kein Steuerberater und dürfen daher keine Steuerempfehlungen aussprechen.

Nun Sie dürfen zwei Sachen tun. Ähnlich wie auch beim Erbrecht, ist es Ihnen erlaubt auf Steuern hinzuweisen und zweitens dürfen Sie Steuervorteile im Rahmen eines Mandantenvertrags miteinbeziehen, wenn es zum Zweck einer guten Beratung notwendig ist. Beim Abschluss einer Basisrente beispielsweise ist der Steuervorteil der Grund, der dem Produkt seine Daseinsberechtigung verleiht. Eine Basisrente ohne Steuervorteil zu vermitteln, entspräche einer Fehlberatung.

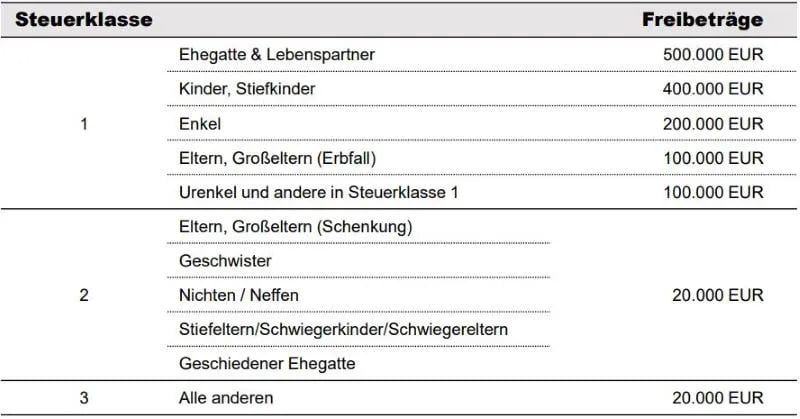

Steuerklassen der Erbschaftsteuer

Genau wie die Einkommensteuer verfügt auch die Erbschaft- & Schenkungsteuer über Steuerklassen. Diese ergeben sich folgendermaßen: Ausschlaggebend ist für dieses Steuersystem nicht das Einkommen oder das Vermögen der Erben, sondern der Verwandtschaftsgrad und die Höhe des vererbten Vermögens.

In der Steuerklasse 1 befinden sich Ehegatten und Lebenspartner, Kinder (auch Stiefkinder), Enkel, Urenkel, Eltern (im Erbfall) und Großeltern (im Erbfall). In der Klasse 2 sind dann die Eltern und Großeltern im Falle einer Schenkung, Geschwister, Nichten oder Neffen, Stiefeltern, Schwiegerkinder oder Schwiegereltern und auch geschiedene Ehegatten. Die Steuerklasse 3 beinhaltet alle verbleibenden Menschen oder Institutionen der Erde, denen was vererbt oder geschenkt werden soll. Wobei aber Zuwendungen an gemeinnützige Vereine, Stiftungen oder Kirchen steuerfrei möglich sind.

Die Steuerklasse wirkt sich in zwei Bereichen auf die Steuerlast aus. Zum einen bestimmt sich der Freibetrag nach ihr. Zusätzlich wird dieser innerhalb der ersten Klasse auch durch den Verwandtschaftsgrad beeinflusst. Die jeweilige Höhe des steuerfreien Betrags haben wir Ihnen in einer Tabelle zusammengetragen.

Ermittlung des Steuersatzes und Härteklausel

Der anzusetzende Steuersatz richtet sich ebenfalls nach der Steuerklasse, kombiniert mit dem steuerpflichtigen Vermögenszuwachs nach Abzug der Freibeträge. Das System ist simpel ausgestaltet. Schauen Sie in die zweite Tabelle und lesen Sie den Steuersatz je nach Höhe der Erbschaft bzw. der Schenkung und der Steuerklasse einfach ab. Dabei ist es nicht so, dass jeder Euro, der im Grenzbereich zum nächsthöheren Steuersatz liegt, mit diesem auch besteuert wird, sondern die Gesamtsumme ist ausschlaggebend. Damit das nicht zu nachheiligen Besteuerungen bei knapper Überschreitung einer Steuergrenze führt, existiert die sog. Härteklausel.

Stellen Sie sich vor, Sie müssten 305.000 geschenkte Euro (von Ihrem Ehepartner), die über den Freibetrag hinausgehen, versteuern, so wären 45.750 € Steuern fällig (305.000 € x 15 %). Die Härteklausel erlaubt Ihnen den Satz der niedrigeren steuerpflichtigen Summe anzusetzen und jeden darüberliegenden Euro mit 50 % zu versteuern. Die Steuerlast berechnet sich dann wie folgt: 300.000 € x 11 % + 5.000 x 50 % = 35.500 €. Die Härteklausel gleicht so steuerlich ungünstige Grenzbeträge aus.

So leicht geht das? Bewertung verkompliziert

So einfach ist das mit den Steuern beim Erben denken Sie? Tja schön wärs. Ist der Wert des Erben festgestellt worden, ist es ein Kinderspiel die anfälligen Steuern zu berechnen. Die Bewertung des Vermögens ist jedoch alles andere als einfach. Wie sind Immobilien anzusetzen? Aktien? Renten? Unternehmen? Was ist mit Sachgegenständen - Ein Oldtimer oder die Briefmarkensammlung?

Vermögen kann in unterschiedlichster Form vorliegen. Damit hier kein völliges Durcheinander entsteht, gibt es das Bewertungsgesetz. Dort ist festgelegt, wie gewissen Vermögensgegenstände anzusetzen sind.

Wir starten möglichst einfach in die Thematik – mit Sparguthaben. Nun Geld auf dem Konto hat einen klar zu beziffernden Wert, 1000 € auf dem Konto sind 1000 € wert. So weit so einfach.

Bewertung von Aktien

Bei Aktien sieht das ganze schon etwas anders aus. Man macht sich das Thema Bewertung von Aktienvermögen auch relativ einfach. Die Papiere sind aus Sicht des Fiskus so viel wert, wie der niedrigste Kurs am Todestag des Erblassers. Es ist also irrelevant (zumindest für die Berechnung der Steuerlast), wo der Kurs steht, wenn das Erbe tatsächlich übergeht. Warum erwähne ich das nochmal gesondert?

Ich sprach im ersten Beitrag zu Erben & Schenken an, dass heutzutage jeder Fünfte Erbfall vor Gericht landet. Hier kann man sich auf Prozesszeiten von 2 – 3 Jahren bis zur Urteilsverkündung einstellen. Die Börse hält natürlich nicht still in dieser Zeit. Ich wähle ein Extrembeispiel, um zu zeigen, was in dieser Zeit passieren kann.

Angenommen der Erblasser verstarb am 30.12.2020. Im Depot hielt die Person Peloton Aktien im Gesamtwert von 10.000 €. Heute (am 26.04.2023) wird das Erbe nach einem Rechtsstreit übertragen. Die Peloton Aktie ist jetzt 7,93 € wert. Am Todestag lag der Tiefstkurs bei 120,4 €. Bedeutet der Wert der vererbten Aktien heute wäre 658,64 €. Die Steuerlast eines Kindes des Erblassers, dass insgesamt 100.000 € (die Aktien sind nur ein Teil der Erbmasse) steuerpflichtig erbt, läge bei 1.100 €. Ja man kann auch Verlustgeschäfte beim Erben machen.

Bewertung von Renten

Unter Renten werden zwei Formen zusammengefasst: die Rente im Sinne der Versicherung, also eine lebenslange Rentenauszahlung und auf der anderen Seite eine Inanspruchnahme eines lebenslänglichen Rechts, wie zum Beispiel Nießbrauch oder ein lebenslanges Wohnrecht in einer Immobilie.

Nießbrauch bezeichnet im Allgemeinen die Nutzung eines Vermögensgegenstandes, der dem Nutzer aber nicht gehört. Ein gängiges Beispiel sind Schenkungen von Immobilien in den der Schenker aber weiterhin lebt. Ältere Menschen übertragen so ihr Vermögen auf ihre Nachkommen, damit zum Zeitpunkt des Todes nicht alles auf einmal vererbt wird, um Steuern zu sparen. Ein Nießbrauch kann also auch ein Wohnrecht sein, umfasst aber eben noch andere Möglichkeiten. Ein Nießbrauch reduziert den steuerpflichtigen Wert der Immobilie.

Die lebenslangen Nutzungen werden mit dem zugehörigen Kapitalwert angesetzt. Dieser wird mithilfe einer Vervielfältiger-Tabelle ermittelt. Diese Tabelle richtet sich nach der statistisch zu erwartenden Restlebensdauer. Jedem Alter und dem Geschlecht (Mann / Frau) ist ein Faktor zugeordnet, mit dem dann der jährliche Wert (Rente, Nießbrauch, Wert des Wohnrechts) multipliziert wird. Es wird dabei zwischen Geschlechtern unterschieden, da Frauen bekanntlich durchschnittlich länger leben als Männer (fragen Sie die BaFin nicht nach dem dritten Geschlecht "divers", dies ist noch nicht reguliert). Je jünger der Erbe, desto höher der Faktor und somit die Steuer. Eine längere potenzielle Nutzungsdauer zieht also eine höhere Steuerlast nach sich.

Hier können Sie die Tabelle runterladen.

Bewertung von Immobilien

Das primär genutzte Verfahren ist das Vergleichswertverfahren. Das Finanzamt versucht also anhand vergleichbarer Immobilien, die kurz vor dem Bewertungsstichtag verkauft wurden, den Verkehrswert der zu bewertenden Immobilien zu ermitteln.

Wenn das nicht möglich ist, dient das Ertragswertverfahren als Alternative. Hierbei wird der Wert der Immobilie anhand der aus der Immobilie zu erwirtschaftenden Erträge, wie z.B. Mieteinnahmen, bestimmt. Bei Eigentum, welches zum Zeitpunkt des Vermögensübertrags vermietet ist, kommt das Ertragswertverfahren ebenfalls zum Einsatz. Zu guter Letzt kann dann noch das Sachwertverfahren angewandt werden. Hier zählen Bauart und Beschaffenheit des Gebäudes nach einem komplizierten Bewertungskatalog.

Separat zum Immobilienpreis wird der Wert des Grundstücks, falls vorhanden, ermittelt. Der ergibt sich aus der Fläche multipliziert mit dem Bodenrichtwert des Standorts.

Die Bewertung von Immobilien ist jedoch kürzlich erst angepasst worden. Von den Neuregelungen sind das Ertragswert- und das Sachwertverfahren betroffen, die seit Beginn des Jahres 2023 durch angepasst Faktoren und Nutzungsdauern höheren Werte ergeben.

Immobilien können unter gewissen Bedingungen steuerfrei übertragen werden. Ausschlaggebendes Kriterium ist die Selbstnutzung. Wenn der Ehepartner nach dem Tod des Erbgebers die Immobilie mindestens 10 Jahre weiter bewohnt, entfällt die Steuerpflicht. Gleiches trifft zu, wenn der Erbe das Kind des Erbgebers ist. Es gilt jedoch hier eine zusätzliche Einschränkung. Der steuerfreie Anteil ist auf maximal 200 qm beschränkt. Würden Sie eine Immobilie mit 300 qm Wohnfläche erben, müssten Sie also 100 qm versteuern, demnach ein Drittel des Werts.

Bewertung von Unternehmen

Der komplizierteste Bewertungsfall liegt beim Erben eines Unternehmens vor. Auch hier wurde zuletzt 2016 eine Gesetzesänderung vorgenommen. Hintergrund war der Schutz der Mittelständler und Kleinstunternehmer. Stellen Sie sich einen kleinen Handwerkerbetrieb vor. Häufig stehen diese Unternehmen bereits vor großen Problemen, wenn es um die Suche eines Nachfolgers für den verstorbenen Inhaber geht. Hohe Steuerzahlungen im Erbfall haben tatsächlich dazu geführt, dass viele kleine Betriebe insolvent gegangen sind.

Der Unternehmenswert wird in der Regel durch einen Steuerberater festgestellt. Liegt dieser Wert dann unterhalb von 26 Mio. Euro, existieren zwei Verschonungskonzepte. Alle Unternehmen mit höheren Werten gelten nicht als Mittelständler und sollten aus Sicht des Gesetzgebers eine Erbschaftsteuer stemmen können.

Verschonungskonzepte bei der Übertragung von Unternehmen

Das erste Konzept nennt sich Regelverschonung. In diesem Fall sind 85 % des Unternehmenswerts nicht zu versteuern. Wird das Unternehmen auf 10 Mio. taxiert, müssen nur 1,5 Mio. versteuert werden.

Die alternative Optionsverschonung erlässt sogar 100 % der Steuersumme. Doch es gilt - keine Vorteile ohne Rahmenbedingungen: Wer von den Verschonungskonzepten profitieren will, darf über einen gewissen Zeitraum die Lohnsumme je nach Modell nicht oder nur geringfügig reduzieren. So wird der Fortbestand des Unternehmens durch den Fiskus gefördert. So muss zum Beispiel bei der Variante der vollständigen Verschonung bei Betrieben ab 15 Mitarbeitern über den Zeitraum von 7 Jahren mindestens die alte Lohnsumme von vor der Betriebsübernahme erhalten bleiben.

Bei der Regelverschonung gibt es diese Vorgaben auch, sie sind nur tiefer angesetzt. Dadurch soll verhindert werden, dass Sie Steuerverschonung beantragen und dann einfach alle Mitarbeiter entlassen oder auf Teilzeit setzen etc. Stellen Sie sich vor man beantragt Steuerverschonung, damit dass Geschäft nicht insolvent geht und entlässt alle Mitarbeiter, um Kosten zu sparen. Effektiv stellt man das Geschäft dann ein und spart sich trotzdem die Steuern. Dass soll eben nicht geschehen, sondern das Unternehmen soll weiter operieren können, wie zuvor.

Eine Sache sei erwähnt: Bei Unternehmensgrößen bis 5 Mitarbeiter erfolgt keine Prüfung durch das Finanzamt, hier kann man immer von der Optionsverschonung Gebrauch machen.

Eine wichtige Ausnahme hat der Gesetzgeber geschaffen. Findige Vermögende könnten auf die Idee kommen eine vermögensverwaltende GmbH zu gründen und dieser Vermögen oder Wertgegenstände zu übertragen. Der Gründer ist dann der einzige Angestellte, wodurch die Optionsverschonung greifen würde. Das geht natürlich nicht. Um derartige Steuervermeidungstechniken auszuschließen hat der Gesetzgeber das sogenannte schädliche Verwaltungsvermögen definiert.

Alle Vermögensgegenstände, die nicht zum Betrieb des Geschäfts nötig sind, gelten als Verwaltungsvermögen und sind spätestens ab einer Grenze von 15% zu versteuern. Für Firmeninhaber ist es deshalb sehr wichtig, zusammen mit dem Steuerberater rechtzeitig vor dem Betriebsübergang auf die nächste Generation die Bilanz auf die auf die steuerlichen Anforderungen einzurichten. Denn die Fallen lauern hier im Detail. Langfristig geplant, lässt sich jedoch auch für nicht begünstigte Firmen eine Regelung finden, z. B. durch Kapitalvorsorge für die Erbschaftssteuerzahlung oder Versicherungslösungen.

Den vollständigen Vortrag vom Experten für Erben & Schenken der Helvetia, Guntram Overbeck, finden Sie auf der Plattform der Fondsgipfel-Akademie.