.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Was unterscheidet das Jahr 2023 von dem Jahr 2022? Gut, zugegeben auf diese Frage gibt es viele mögliche Antworten. Bezogen auf die Kapitalmärkte gibt es für Wallstreet-Experten Markus Koch einen sehr bedeutenden Unterschied, über den vergleichsweise wenig gesprochen wird. Die Rede ist Transparenz, von Gewissheit und klarer Kommunikation, die das Jahr 2022 weitestgehend prägten. Natürlich waren nicht alle Entwicklungen gewiss, die kriegerischen Handlungen Russlands konnte keiner ahnen.

Unsicherheit dominiert - Marktteilnehmer sind sich zunehmend uneinig

Im Jahr 2022 gab es klare Trends auf den globalen Finanzmärkten. Die Inflation stieg stetig, angetrieben von hohen Energie- und Nahrungskosten. Nach anfänglichem Zögern der Fed – man dachte die Inflation sei nur „transitory“ – gab es klare, unmissverständliche Ansagen von Notenbankchef Powell. Die Fed führte mehrere Zinsanhebungen an, und der Dollar stieg stark an. Dies führte zu einem Bärenmarkt.

Die Energiepreise kamen wie erwartet zurück, und mit Ausnahme Chinas 0-Covid-Politik, gehörten die Coronabeschränkungen weltweit der Geschichte an. Und auch China blieb in seinem Management der Lage konsequent. Alle Entwicklungen waren klar kommuniziert, und das Spielfeld war bekannt.

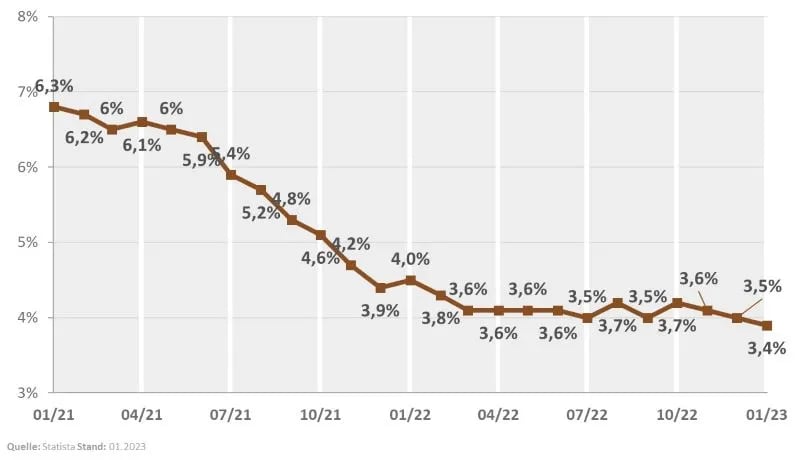

Doch dieses Jahr ist anders, da konträre Stimmungen und Strömungen vorherrschen. Der US-Arbeitsmarkt, ganz entscheidend für die Konjunktur, bleibt unerwartet solide, der Immobilienmarkt nicht. Die Entwicklung der Arbeitslosenquote in den USA zeigt die folgende Grafik.

Die Konjunktur scheint bis jetzt ebenfalls robuster als erwartet, während die Inflation uns wohl länger begleiten wird als zunächst gedacht. Das Bild gestaltet sich als Wechselspiel von Licht und Schatten.

Auch die Finanzexperten sind sich nicht mehr einig, wie die Lage zu interpretieren ist – die Meinungen schwanken und verändern sich ständig. Man betrachte beispielhaft die monatliche durchgeführte Umfrage, das Bank of America Fund Manager Survey. Hier werden hunderte Fondsmanager Amerikas um Ihre Einschätzung der Märkte und der wirtschaftlichen Entwicklung gebeten.

Noch im November 2022 dachten 77% der Befragten, dass es in den nächsten 12 Monaten eine Rezession geben würde. Jetzt sind es nur noch 24%.

Das Pendel scheint schon zu stark in die positive Richtung ausgeschlagen?

Beginnen wir erneut mit einer Gewissheit: Im Jahr 2023 wird es keine Zinssenkung geben. Das sagte Jerome Powell unlängst und wenn man letztes Jahr etwas gelernt hat, dann das der Mann sein Wort hält. Schenkt man nun gängiger Volkswirtschaftslehre Glauben, müsste die Konjunktur bei diesen Zinsen abkühlen. Der Anleihemarkt rechnete zwar lange noch mit Zinssenkungen, aber das ist nun nicht mehr der Fall. Der Zinsgipfel, den der Markt aktuell einpreist, liegt bei 5,4%, und man geht weiterhin von 25 Basispunkten pro Zinserhöhung aus. Es werden voraussichtlich 2-3 weitere Zinsschritte bis Juni folgen.

Markus Koch sieht deshalb wenig Potenzial für den US-Aktienmarkt, solange die Renditen der langjährigen Staatsanleihen nicht zurückkommen. Hierzu gibt es eine interessante Korrelation, die ich Ihnen nicht vorenthalten möchte. Die Grafik zeigt, wenn die 2-jährigen Staatsanleihen steigen, fällt der NASDAQ (so war es in der Vergangenheit). Zu Beginn dieses Jahres stiegen jedoch beide. Ein Zeichen einer sehr ungesunden Entwicklung. Denn wenn die Zinsen, also die Kosten für Fremdkapital steigen, fallen üblicherweise vor allem Wachstumswerte, die viel Fremdkapital benötigen. Erst kürzlich stellte sich diese Korrelation wieder ein, als der NASDAQ nachgab. Sie sehen diese Entwicklung in der folgenden Grafik.

Quelle: Übernommen von Markus Kochs Vortrag bei der Fondsgipfel-Akademie

Inflation steigt schon wieder?

Der Inflationsanstieg sollte nicht überbewertet werden, da es Adjustierungen in der Berechnung gab, die die Basiseffekte geschwächt haben. Der Trend der Deflation ist noch nicht gebrochen. Die Normalisierung der Energiepreise wird die Kosten vieler Unternehmen wieder senken. Dazu kommt die neue Kostendisziplin einiger Unternehmen – man scheint verstanden zu haben, dass die Zeiten ungebremsten Wachstums, vor allem in der Techbranche (Blogbeitrag: Tech-Aktien: Totgesagte leben länger!), vorüber sind. Natürlich werden die Preise ihr Ursprungsniveau nicht mehr erreichen, wir werden mit höheren Preisen leben müssen. Aber gerade in besonders kompetitiven Geschäftsfeldern führen Kostensenkungen auch zu Preissenkungen.

Dem Arbeitsmarkt kommt eine entscheidende Rolle zu. Wenn der Arbeitsmarkt abkühlt, kühlt auch die Wirtschaft ab, und die Zinsen können nicht auf dem aktuellen Niveau bleiben. Auf der anderen Seite sollte man die Lohnentwicklung genaustens im Auge behalten. Vielleicht kennen Sie den Begriff der Lohn-Preis-Spirale. Werden Löhne erhöht, verfügen Menschen über mehr Geld und geben dementsprechend auch mehr für Konsum aus. Wenn die Nachfrage steigt, steigen auch die Preise. Vor allem in Europa ist dieses Szenario wahrscheinlich, da die Gewerkschaften hier viel mächtiger sind, als beispielsweise in den USA.

Internationale Märkte vielversprechender als der US-Markt?

Der Margendruck vieler amerikanischen Unternehmen nimmt bereits zu, da die Kosten schneller steigen als die Umsätze. Besonders kleinere Firmen haben Probleme die hohen Gewinnschätzungen zu erfüllen. Die Aktienrisikoprämien sind derzeit niedrig.

Laut Markus Koch sind internationale Märkte vielversprechender als der amerikanische Markt. Ein ungewohntes Bild, denn das gab es seit 15 Jahren nicht mehr. So lange lief die Wallstreet nämlich besser als die Weltwirtschaft.

Die Gewinnschätzungen sind in Europa realistischer. Die EZB hat kaum Spielraum, noch viel weniger als die Fed. Im Großen und Ganzen stellt Europa ein gut kalkulierbares Spielfeld dar.

Auch die chinesische Wirtschaft steht gut da. Chinesische Unternehmen übertreffen Erwartungen, und die Öffnung der Märkte bringt zusätzliche Chancen. Geopolitisch bleiben jedoch weiterhin Risiken bestehen. Auch die Neustrukturierung vieler Lieferketten im Zuge der globalen, insbesondere der chinesischen, Lockdowns führt bereits zu rückläufigen Exporten aus dem Reich der Mitte. Dennoch ist der chinesische Markt relativ zum Rest der Welt sehr günstig. Hier finden aufmerksame Investoren sicher Anlagechancen. Markus Koch hat die Gewichtung chinesischer Unternehmen in seinem Portfolio bereits erhöht.

Mehr Inhalte von Markus Koch und weiteren Experten finden Sie auf der Fondsgipfel-Akademie.