Ein zentraler Grundsatz unserer Anlagestrategie ist das Investieren in eigentümergeführte Unternehmen. Diese Unternehmen erzielen historisch höhere Renditen als die ohne einen „Business Owner“. Wir verstehen uns als langfristige Partner der Unternehmen. Operative Exzellenz der Geschäftsführung spielt dabei für uns eine zentrale Bedeutung. Deshalb erwarten wir vom Management, aber auch vom Aufsichtsrat, einen hohen Grad an Integrität und eine erstklassige Kapitalallokation. Wieso findet man diese Eigenschaften und Fähigkeiten häufig bei eigentümergeführten Unternehmen?

Das Agency Problem

Um zu verstehen, warum eigentümergeführte Unternehmen häufig bevorzugt werden, muss man zunächst das zugrundeliegende Problem verstehen.

Als 1612 in Amsterdam die erste Börse gegründet wurde, war eine neue Idee geboren. Man konnte Anteile an Geschäften der Schifffahrt erwerben - die ersten frei handelbaren Aktien. Es war nun möglich, an Unternehmenserfolgen zu partizipieren, ohne selbst die Kontrolle über das Unternehmen zu halten. Es konnte unzählig viele Besitzer eines Unternehmens geben. Das Ergebnis ist die Trennung von Besitz und Kontrolle.

Das daraus resultierende Problem ist unter dem Namen „Agency-Problem“ weltberühmt. Der Prinzipal steht dabei für alle Aktionäre – der Agent für die Geschäftsleitung, in der Regel Vorstand und Aufsichtsrat. Der Agent maximiert seine Bezahlung. Häufig resultiert daraus eine eher kurzfristige Sicht der Geschäftsführung, wohingegen die Entwicklung des Firmenwerts ein langfristiges Anliegen der Eigentümer ist.

Entscheiden Manager immer zu Gunsten der Aktionäre?

Man betrachte beispielhaft ein zugegebenermaßen sehr vereinfachtes Szenario, das das Dilemma verdeutlicht. Man stelle sich ein Unternehmen vor, welches Waschanlagen betreibt. Der Vorstand verlässt das Unternehmen nach Ablauf des kommenden Geschäftsjahrs. Es muss nun über dringend notwendige Investitionen in Wartungen der Waschanlagen entschieden werden. Nur durch diese Wartungen können die Waschanlagen ihre maximale Laufzeit erreichen und so auch zukünftig Gewinne für das Unternehmen generieren. Die Investition kosten aber jetzt Geld und schmälern so den diesjährigen Gewinn.

Wie handelt der Vorstand? In unserer Welt verwenden die meisten Unternehmen Boni, die an Unternehmenserfolge (in der Regel Gewinne oder eng verwandte Größen) gebunden sind, um Anreize zu setzen. In diesem Fall würden die Investitionen die Unternehmensgewinne senken und daher auch den Bonus. Es liegt dann nicht im Interesse des Vorstands die notwendigen Investitionen durchzuführen. Unterlassene Investitionen sind immer wieder als entscheidender Grund für schlechte Unternehmens- und Kursentwicklungen zu nennen.

Die folgende Tabelle zeigt die verschiedenen Vergütungstypen: Fixvergütung, kurzfristig variable Vergütung und langfristig variable Vergütung der DAX-Vorstände für das Jahr 2020. Hieran wird deutlich, das variable Vergütungen, die in der Regel an Ziele geknüpft sind, hohe Anteile der Gesamtvergütung ausmachen.

-1.webp?width=1000&height=704&name=Verg%C3%BCtungen%20DAX%20Vorst%C3%A4nde%20(2)-1.webp)

Quelle: Deutsche Schutzvereinigung für Wertpapiere Stand: 2020

Wie können Aktionäre kontrollieren, ob die Geschäftsführung im Firmeninteresse oder im eigenen Interesse handelt? Wie gelingt es, diese Interessen zu vereinen? Zur Beantwortung dieser Frage, haben sich Unternehmen mittlerweile die kompliziertesten Vergütungspläne ausgedacht. Es gibt allerdings ein Szenario, was das Kopfzerbrechen über diese Vergütungspläne für die Geschäftsleitung obsolet macht. Hier kommt der „Business Owner“ ins Spiel.

Der “Business Owner” als Lösung

Das Vermögen des Geschäftsführers, der gleichzeitig auch Aktionär des Unternehmens ist, ist dadurch nicht nur von der Vergütung, sondern auch vom Unternehmenswert abhängig. Im besten Fall hält der Geschäftsführer eine signifikante Menge Anteile, sodass deren Wertveränderung sein Vermögen stärker beeinflusst als die Höhe seiner Vergütung. Wir nennen das „skin in the game“.

Bei familiengeführten Unternehmen liegen der Besitz und die Kontrolle oft seit Generationen in der Familie. Der Gedanke, die Firma an folgende jüngere Generationen weiterzugeben, motiviert diese Unternehmer zu konsequenter Ausführung langfristig ausgelegter Strategien.

Der Gründer von Siemens, Werner von Siemens, bringt die Devise auf den Punkt: „Für augenblicklichen Erfolg verkaufe ich die Zukunft nicht.“

Und dieses Mindset zahlt sich aus. Die Ergebnisse sind vielfältig belegt. Je besser kontrolliert werden kann, dass die Geschäftsleitung im Interesse des Unternehmens handelt, desto besser die langfristige Performance. Je mehr aktienbasiertes Vermögen die Geschäftsleitung aufweist, desto besser ist ein Handeln im Firmeninteresse sichergestellt.

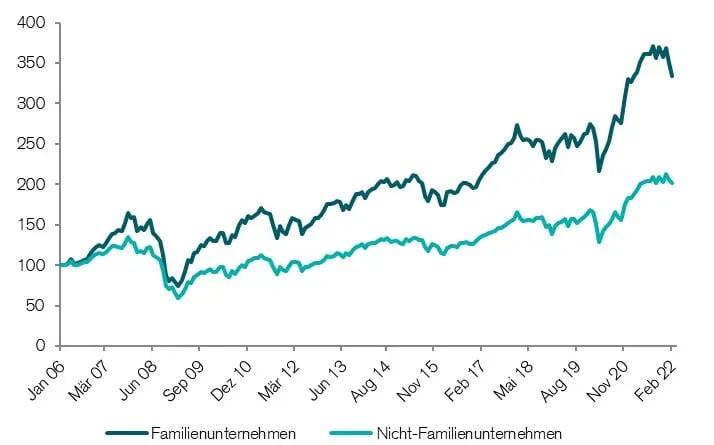

Familienunternehmen outperformen den breiten Aktienmarkt

Diese Widerstandsfähigkeit und Dynamik sind an den Aktienmärkten nicht unbemerkt geblieben. Studien zeigen, dass familiengeführte Unternehmen über einen längeren Zeitraum den breiten Aktienmarkt übertreffen. Eine Analyse des Credit Suisse Research Institute ergab, dass familiengeführte Unternehmen seit 2006 eine Outperformance von 4 % im Vergleich zu anderen Unternehmen erzielen. Diese Outperformance hat sich auch während der Pandemie fortgesetzt. Unserer Meinung nach haben diese Unternehmen durch eine Kombination aus Innovationskraft, Agilität und umsichtiger Geschäftsführung in Verbindung mit einem niedrigen Verschuldungsgrad erneut ihre Fähigkeit bewiesen, sich schnell an neue Marktgegebenheiten anzupassen. Diese Krisenresistenz war in den letzten beiden Jahren gefragter denn je und wurde von den Börsen entsprechend honoriert. Ein weiterer Grund für die Outperformance während der Pandemie war unserer Ansicht nach die Sektorzugehörigkeit: Familienunternehmen sind tendenziell stärker im Konsumgüter- und Industriesektor vertreten. Doch auch im Gesundheits- und IT-Sektor positionieren sich viele dieser Unternehmen langfristig erfolgreich.

Quelle: Credit Suisse Research Institute