Im dritten Quartal verpassten die vielfältigen Sorgen, die sich im Laufe des Jahres aufgebaut hatten, den Börsen einen Dämpfer. Die globalen Aktienmärkte schlossen das Quartal mit Verlusten ab. So ging der S&P 500 um -3,65 und der DAX um -4,71 Prozent zurück. Ausschlaggebend für den Rückgang war ein ganzes Bündel von Belastungsfaktoren.

Da ist zunächst die Inflation in den USA. Sie hat im August zwar weiter angezogen, da die Kernrate (also ohne Energie und Lebensmittel) aber rückläufig war, hatte die Fed auf ihrer Sitzung im September zunächst eine Zinspause eingelegt, während die EZB um 0,25 Prozent erhöhte. Vor allem mit Blick auf die stärker markbestimmend wirkenden US-Zinsen dominiert aber weiterhin Ungewissheit, denn die Fed hat die Möglichkeit eines weiteren Zinsschrittes offengelassen. Während in der ersten Jahreshälfte immer wieder auch die Möglichkeit baldiger Zinssenkungen diskutiert wurde, setzte sich im dritten Quartal die Einsicht durch, dass es bei den Zinsen ein „higher for longer“ geben könnte. Diese Erwartungen werden noch befeuert durch die rekordhohen Staatschulden, denn um diese abzubauen bietet sich eine Steuerung der Zinskurve geradezu an. Das drückte auf die Stimmung.

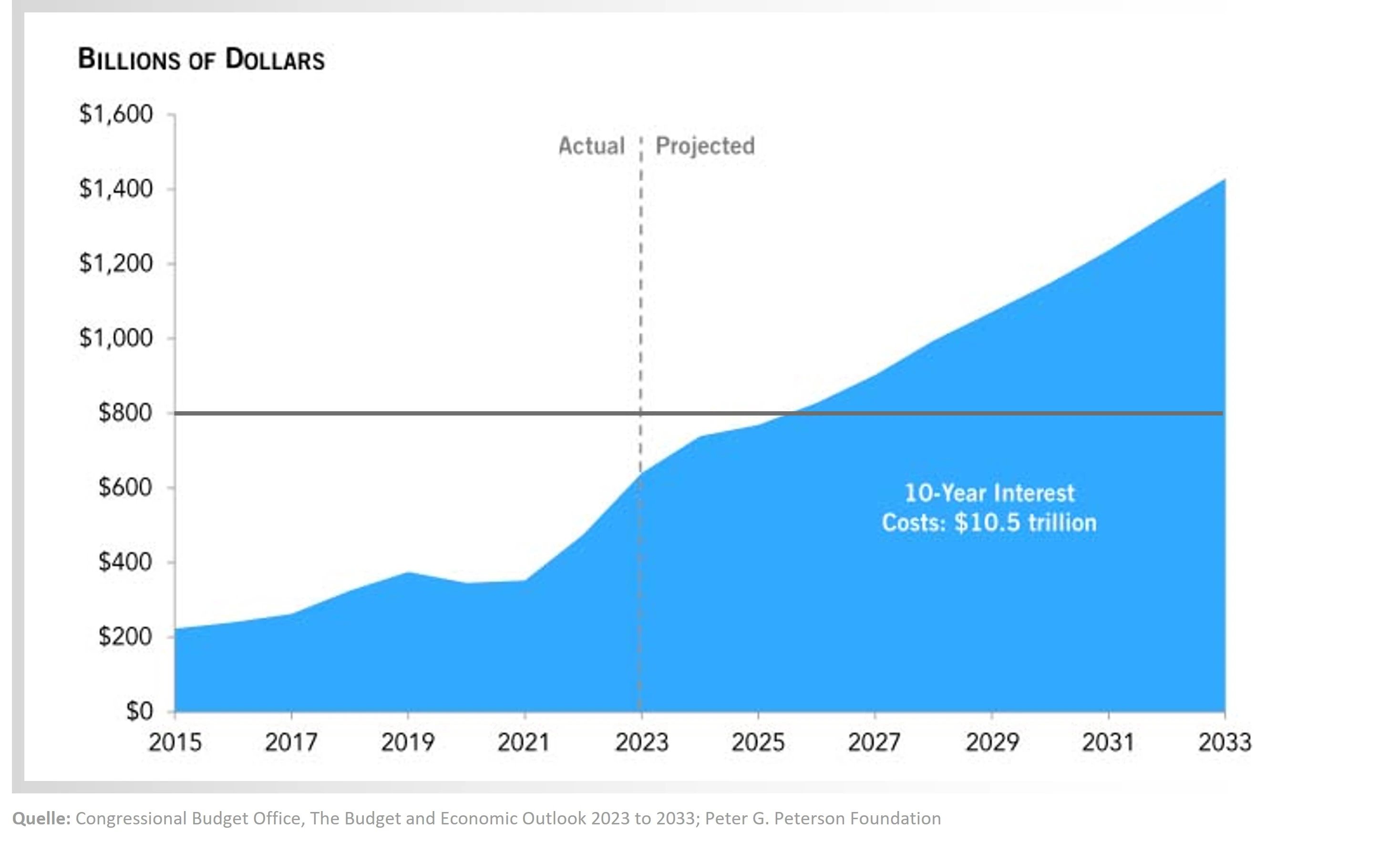

Zinslasten werden USA und andere Staaten an die Wand drücken

Hinzu kommt eine weiterhin schwache Konjunktur. Vor allem China konnte die Erwartungen, die noch am Jahresanfang mit dem Wegfall der letzten Covid-Beschränkungen verknüpft wurden, nicht erfüllen. Zum einen haben die drakonischen Maßnahmen das Vertrauen in die chinesische Führung erschüttert, zum anderen führt der fortlaufende Streit mit den USA zu einer wachsenden Zurückhaltung in- und ausländischer Investoren. Das schlägt sich mittlerweile auch spürbar in der chinesischen Wirtschaft nieder und findet in der rekordhohen Jugendarbeitslosigkeit und im kriselnden Immobiliensektor seinen Niederschlag. Als Konsequenz der chinesischen Schwäche fehlen der Weltwirtschaft, und hier vor allem stark exportorientierten Volkswirtschaften wie Deutschland, die notwendigen Impulse, was für Rezessionsängste sorgt.

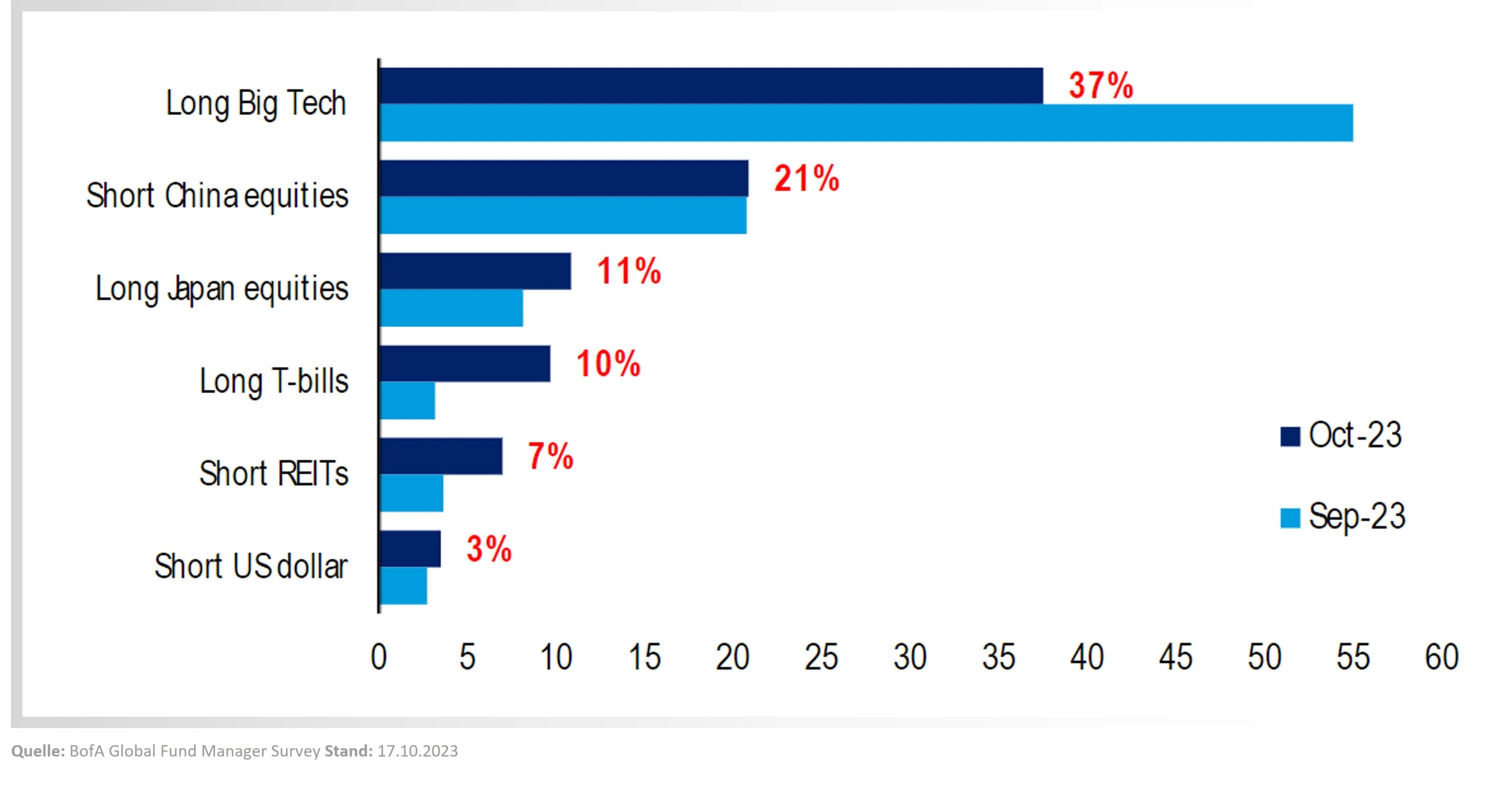

Beim Blick nach vorne richtet sich die Hoffnung der Investoren weiterhin auf die großen Technologiewerte. Die sogenannten „Magnificent Seven“ (das sind Apple, Nvidia, Alphabet, Meta, Amazon, Tesla und Microsoft) waren in diesem Jahr bislang maßgeblich für die gute Performance der Aktienmärkte verantwortlich. Zwar haben auch sie sich seit August schwächer entwickelt, trotzdem zählen sie für viele Investoren nicht zuletzt aufgrund der gestiegenen Gewinnerwartungen, auch in den kommenden Monaten zu den Favoriten, in einem ansonsten unklaren Umfeld.

US-Tech-Aktien bleiben das Investment der Stunde

In diesem Umfeld hat sich unser Flaggschiff, der Frankfurter Aktienfonds für Stiftungen, mit einer Quartalsperformance von -1,87 Prozent besser entwickelt als der DAX (-4,7 Prozent). Getragen wurde die Wertentwicklung im dritten Quartal von langjährigen Portfoliowerten wie Montauk Renewables, Alphabet oder Charter Communication. Mit SCOR und Storebrand gehören aber auch Unternehmen, die wir in den letzten Monaten gekauft haben, zu den Titeln mit dem höchsten positiven Performancebeitrag.

Wir haben im Quartal die gute Wertentwicklung von Montauk genutzt, um die Position zu reduzieren. Protector Forsikring, Admiral Group. Kapsch und Alibaba haben wir komplett verkauft, da sich ihre Renditeaussichten auf Basis des Total Shareholder Returns eingetrübt haben. Der Total Shareholder Return ist für uns die wichtigste Kennzahl bei der Bewertung eines Unternehmens. Sie umfasst die Kurssteigerung der Aktie, Dividenden, Aktienrückkäufe, das erwartete Wachstum sowie die Rendite auf reinvestiertes Kapital und fasst im Grunde genommen die möglichen Erträge eines Investors zusammen.

In DocMorris und Allianz SE haben wir im Quartal neue Positionen aufgebaut. Wir halten DocMorris aktuell für attraktiv bewertet. Die Einführung des E-Rezeptes könnte für die Aktien als Katalysator wirken. Mit der Allianz haben wir einen weiteren defensiven Finanzwert, wie schon zuvor SCOR und Storebrand, in unser Portfolio aufgenommen.

Unsere Positionen bei Sartorius Stedim Biotech, DiaSorin und Storebrand haben wir ausgebaut. Sartorius Stedim Biotech produziert sogenannte „Single Use-Container“, die für die Fermentation im Rahmen der Medikamentenherstellung benötigt werden. Somit profitiert das Unternehmen von einem wachsenden Markt, ohne gleichzeitig den wirtschaftlichen Risiken der Medikamentenentwicklung direkt ausgesetzt zu sein. DiaSorin ist im lukrativen Markt für Immun-Diagnoseprodukte tätig. Das Unternehmen konnte seinen Gewinn pro Aktie zuletzt um gut 20 Prozent steigern – ein Merkmal, dass uns bei „wunderbaren Unternehmen“ gut gefällt. Der norwegische Asset Manager Storebrand schließlich profitiert davon, dass in Skandinavien immer mehr kapitalintensive Garantieprodukte in fondsgebundene Produkte umgewandelt werden. Diese Transformation setzt bei Storebrand in den kommenden Jahren Kapital frei, welches das Unternehmen für Aktienrückkäufe einsetzen will.

Mit Blick auf das vierte Quartal sind wir zunächst etwas zurückhaltender unterwegs und haben in unseren beiden Fonds mit einem vermögensverwaltenden Ansatz - dem Frankfurter Aktienfonds für Stiftungen und dem defensiver aufgestellten Frankfurter Stiftungsfonds - die Absicherung leicht erhöht.