Vor zwei Wochen ging es an dieser Stelle im Kapitalmarkt-Update 2023/2024 schon um die Entwicklung der Kapitalmärkte im vergangenen Jahr und unsere Erwartungen an die Märkte in diesem Jahr. Kurz zusammengefasst beim Jahresrückblick auf 2023: Der größte Überraschungseffekt war sicherlich die Resilienz der Börsen gegenüber all den Belastungen, die wir gesehen haben, so dass viele Indizes um 20 Prozent und mehr gestiegen sind.

Inhaltsverzeichnis zum Jahresrückblick 2023

1. Der Klassiker: Frankfurter Aktienfonds für Stiftungen

2. Der Defensive: Frankfurter Stiftungsfonds

3. Der Globale: PRIMA – Globale Werte

4. Der Offensive: Frankfurter – Value Focus Fund

5. Der Systematische: Frankfurter UCITS-ETF – Modern Value

Doch wie ist das Börsenjahr 2023 für unsere Mandate gelaufen? Genau dazu dient jetzt der detaillierte Blick auf alle Frankfurter-Fondsmandate aus unserem Hause. Dabei hat vor allem der Newcomer, unser Frankfurter UCITS-ETF – Modern Value, mit einem Plus von über 30 Prozent von sich reden gemacht. Werfen wir einen Blick auf unsere Fondsmandate:

Der Klassiker:

Frankfurter Aktienfonds für Stiftungen

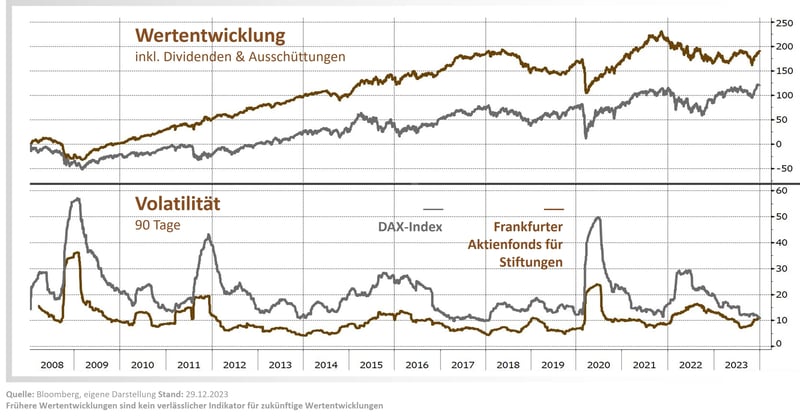

Der Frankfurter Aktienfonds für Stiftungen konnte das Jahr 2023 mit +9,23 Prozent abschließen. Zu den größten Performancetreibern 2023 gehörten US-Tech-Aktien wie Microsoft, Amazon, Meta Platforms, Adobe oder Alphabet. Frühere langjährige High Performer wie das auf IT-Security spezialisierte Unternehmen secunet Security Networks, Washtec oder Gruppo Mutui online, die italienische Interhyp, enttäuschten uns letztes Jahr, was aber nichts an der langfristigen Perspektive und am Aufholpotential für 2024 ändert.

Aktives Management bedeutet für uns auch, Positionen in den Fondsmandaten regelmäßig auszutauschen. 2023 war hier ein spezielles Jahr. Nach dem massiven Zinsanhebungszyklus der Fed folgte ein Zinsplateau von mehr als fünf Prozent seit der letzten Anhebung Ende Juli. Eine solche Phase erfordert unserer Einschätzung nach einer veränderten Ausrichtung der Portfolien.

Daher haben wir schon im ersten Halbjahr damit begonnen, eher defensive Aktien wie z.B. Versicherer oder auch Rückversicherer in den Frankfurter Aktienfonds für Stiftungen aufzunehmen. Dies setzten wir dann im zweiten Halbjahr fort. Mittlerweile sind vier der TOP 10-Positionen im Fonds aus diesem Segment. Gerade bei den Rückversicherern setzen wir auf die Preissetzungsmacht. Sollten viele Schadensfälle eintreten, bei denen die regulären Versicherer zahlen müssen und sich dann die Auszahlungen über die Rückversicherer zurückholen, bietet das einen guten Verhandlungsspielraum für die nächsten Verhandlungen über die kommenden Prämien. 2023 konnten so viele Rückversicherer, wie beispielsweise unser Portfolio-Wert SCOR aus Frankreich, die Prämien um 20 Prozent und mehr anheben.

Veränderte Ausrichtung heißt an dieser Stelle auch: Zum Jahreswechsel 2023/2024 waren nur noch zwei der TOP 10-Positionen von vor 12 Monaten mit dabei. Im Einzelnen sind das mit Alphabet und Microsoft zwei Large Caps, die wir schon langfristig im Frankfurter Aktienfonds für Stiftungen halten, im Fall von Alphabet schon seit mehr als zehn Jahren.

Die Bedeutung der Größe der Unternehmen hat sich im Jahresverlauf auch etwas verschoben. So blieb zwar der Anteil der Large Caps mit knapp 40 Prozent nahezu unverändert. Hier sind bei uns alle Unternehmen mit einem Börsenwert von mehr als 10 Milliarden Euro zusammengefasst. Gleichzeitig haben wir aber den Anteil im Bereich zwischen 1 und 10 Milliarden Euro, den Mid Caps, von 34 auf 38 Prozent ausgebaut. Im Gegenzug ist der Anteil bei den Small Caps, die es auf einen Börsenwert von unter einer Milliarde Euro bringen, im Jahresverlauf von fast 26 auf zuletzt 22 Prozent gesunken, wobei er gerade im letzten Quartal sogar noch einmal von unter 20 Prozent wieder etwas ausgebaut worden ist.

Branchenübergreifend sehen wir eine klare Underperformance der Small und Mid Caps – ganz speziell in Europa. Dennoch bietet gerade die zweite Reihe der Werte in Europa noch ein sehr gutes Chance-Risiko-Profil. So könnte es in 2024 wieder zu einer Renaissance kommen. Genau hier werden wir als Moden Value-Investoren hellhörig. Viele Unternehmen mit stabilen Geschäftsmodellen und planbaren Erträgen notierten zuletzt in der Nähe der Corona-Tiefs oder sogar noch darunter. Bereits im dritten Quartal haben wir damit begonnen, Positionen auszubauen oder auch komplett neue Positionen in die Mandate aufzunehmen, wie die Online-Apotheke DocMorris. Hier spielt das große Potenzial rund um die Einführung des E-Rezepts in Deutschland eine große Rolle (E-Rezept jetzt einfach einlösen). Wir waren bei unserer Einschätzung des Potenzials von bis zu 100.000 E-Rezepten zum Jahreswechsel ausgegangen. Doch schon Ende November wurde hier die Marke von 400.000 Rezepten am Tag erreicht. Das zeigt sich auch an der überdurchschnittlich guten Performance der DocMorris-Aktie mit knapp 48 Prozent allein im vierten Quartal 2023.

Auf Sektorebene sehen wir große Chancen im Gesundheitsbereich mit Titeln wie Sartorius Stedim Biontech sowie im Versicherungsbereich mit SCOR, Storebrand, ASR Nederland und der Allianz (Allianz: Verlässlichkeit für das Portfolio). Hier können sich neben hohen Dividendenrenditen auch Aktienrückkäufe positiv auf die Performance auswirken − sollte es an den Aktienmärkten wieder etwas ruppiger werden.

Der Defensive: Frankfurter Stiftungsfonds

Der Frankfurter Stiftungsfonds schloss das Jahr 2023 mit einem leichten Minus von -0,44 Prozent ab. So belastete beispielsweise die deutsche PNE, ein Projektierer und Betreiber von Windparks, die Wertentwicklung negativ. Hier gingen wir ursprünglich von einem Verkauf durch Morgan Stanley aus, der dann aber nicht zustande kam. Ein möglicher Verkaufsprozess in naher Zukunft lässt uns an einem Teil der Position jedoch weiterhin festhalten. Belastend auf die Performance wirkte sich auch die Agfa aus. Eine mögliche Erholung lässt uns auch an diesem Titel weiterhin festhalten.

Ein starker Performancetreiber war die EQS Group, die bereits seit einigen Jahren ein fester Bestanteil im Fonds ist. Hier konnten wir direkt von einer Übernahme profitieren. Zum Jahreswechsel war die EQS Group noch die größte Position im Fonds. Derzeit gibt es ein öffentliches Übernahmeangebot für EQS in Höhe von EUR 40,00 je EQS-Aktie von dem Private Equity Software-Investor Thoma Bravo (Thoma Bravo investiert in EQS). Nach erfolgreicher Übernahme wird die Aktie in den nächsten Wochen das Portfolio verlassen. Zweitgrößte Position ist SCOR, einer der größten Rückversicherer weltweit und unserer Einschätzung nach von der Qualität und Bewertung hergesehen, auch einer der Interessantesten. Auch Microsoft ist als eines unserer wunderbaren Unternehmen mit einem breiten Burggraben weiterhin im Portfolio vertreten und wir haben hier von den stabilen Wachstumsaussichten profitiert.

Der Frankfurter Stiftungsfonds hat derzeit eine Aktienquote von rund 60 Prozent. Unser Engagement liegt nach wie vor stärker in Europa, da wir hier ein sehr gutes Chance-Risiko-Profil sehen. Dies schließt aber mögliche weitere Investments in Nordamerika nicht aus.

Der Globale: PRIMA – Globale Werte

Der PRIMA – Globale Werte konnte das Jahr 2023 mit einem Plus von etwas über 16 Prozent abschließen. Zu den größten Performancetreibern gehörten US-Tech-Titel wie Amazon und Microsoft, die wir schon seit einigen Jahren verfolgen. Auch Firmen aus dem europäischen Raum entwickelten sich positiv. Zu nennen ist hier beispielsweise die britische Firma Diploma, oder auch die Novo Nordisk sowie die EQS Group. Negative Performancetreiber gab es nur wenige wie beispielsweise die Croda PLC. Hier sehen wir aber wieder Aufholpotential in 2024. Die Brutto und Nettoaktienquote des Fonds beträgt derzeit 84 Prozent. Die großen Positionen in US-Tech-Aktien wurden Ende 2023 größtenteils verkauft. Seit Anfang 2024 ist der Fonds vermehrt im europäischen Mid Cap-Bereich investiert.

Der Offensive: Frankfurter – Value Focus Fund

Der Frankfurter – Value Focus Fund beendete das Jahr 2023 mit einem Minus von -18,91 Prozent und hat damit wohl das größte Aufholpotential.

Negative Performancetreiber waren Agfa-Gevaert oder SMT Scharf. Über viele Jahre hinweg war secunet Security Networks ein Performancebringer. 2023 enttäuschte der Cybersecurity-Wert, auch weil die eigene Guidance nicht wie gewohnt im vierten Quartal angehoben wurde. Hier sollten uns aber die steigenden Cloudumsätze in den nächsten Jahren wieder langfristig zurück in die Erfolgsspur bringen. Auch Intershop Communications erwirtschaftete einen negativen Performancebeitrag. Zum Ende des Jahres sorgte aber die Auszeichnung von Intershop als „Leader“ im Mid-Market-Segment für B2B E-Commerce durch IDC MarketScape für positive Stimmung (Intershop im IDC MarketScape-Report als ein "Leader" ausgezeichnet).

Performancegewinner waren die EQS Group oder auch Software Circle. Beim neuseeländischen Anbieter für Seniorenwohnheime Rayman Healthcare konnten wir zudem die Kapitalerhöhung mitmachen.

Der Systematische: Frankfurter UCITS-ETF – Modern Value

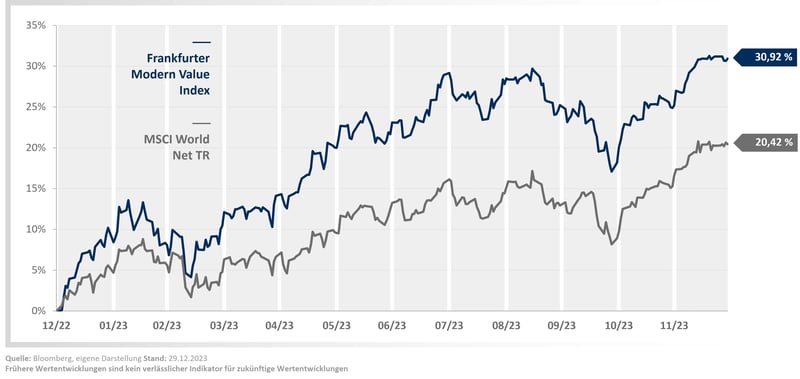

Der Frankfurter UCITS-ETF – Modern Value beendete das Jahr 2023 mit einer starken Performance von etwas über 30 Prozent. Der aktive Austausch von Titeln ist ein Kennzeichen unseres ETFs. Exemplarisch sind hier drei Beispiele aufgelistet. Dazu gehört Meta, als einer der besten Werte des gesamten Jahres, obwohl die Aktie schon beim Rebalancing im Juni ausgetauscht wurde. Tatsächlich hatte die Aktie bis dahin 120 Prozent zugelegt. Nach unseren Renditeerwartungen auf Basis des Total Shareholder Returns (kurz TSR) waren dann aber die Perspektiven nicht mehr ganz so gut. Bis zum Jahresende hat die Aktie noch einmal um 28 Prozent zugelegt.

Bei zwei anderen Beispielen aus dem Bereich der Technologieaktien fällt das Ergebnis noch deutlicher aus: Das Softwareunternehmen Adobe hatte bis zum Austausch im September 67 Prozent an Wert gewonnen. Danach folgte bis zum Jahresende nur noch ein minimaler Anstieg von drei Prozent. Beim Streamingdienst Netflix sah es ähnlich aus: Bis September war die Aktie um 50 Prozent gestiegen. Der weitere Zuwachs fiel mit sieben Prozent bis zum Jahresende dann deutlich geringer aus. Diese Bilanz zeigt nun ganz klar, dass sich der stetige Austausch von Titeln anhand der Renditeerwartungen auf Basis des TSR auszahlt.

Nun ist auch wichtig nach der Entwicklung der Werte zu schauen, die stattdessen neu in den ETF aufgenommen wurden. Dazu zwei Beispiele von neuen Unternehmen als Ergebnis des September-Rebalancing: Die Aktie des Medizintechnik-Unternehmens Carl Zeiss Meditec hat seit der Aufnahme rund 18 Prozent zugelegt bis zum Jahresende. Bei der Allianz fiel das Plus mit 8,5 Prozent deutlich geringer aus.

Hier wird deutlich, wie der aktive Ansatz beim ETF funktioniert: Aktien mit einer geringeren Renditeerwartung werden gegen Werte von der Watchlist ausgetauscht, die ein höheres Potenzial versprechen. Wichtig ist dabei auch der mittel- bis langfristige Zeithorizont. So sind immerhin noch zehn der insgesamt 25 ETF-Werte schon seit der Auflage im Juni 2022 mit dabei. Damit hat der Fonds ein Turnover von gut 40 Prozent p.a. Dazu gehören globale bekannte Unternehmen wie Microsoft, Roche, Alphabet oder Unilever. Ergänzt werden diese Titel durch einige Titel aus der zweiten Reihe, die dauerhaft stabile Erträge versprechen. In diese Kategorie fallen Unternehmen wie der Diagnostik-Spezialist DiaSorin oder auch die Billigfluglinie Ryanair, von uns gerne auch als das „Aldi der Lüfte“ bezeichnet.

Für die weiteren Herausforderungen an den Kapitalmärkten fühlen wir uns mit der aktuellen Auswahl im ETF gut positioniert. Erst im Dezember gab es nicht nur das Rebalancing, bei dem alle 25 Indexmitglieder wieder gleichgewichtet auf vier Prozent zurückgesetzt wurden. Es wurden auch zwei Titel ausgetauscht: Apple und der niederländische Versicherer ASR sind nun neu im ETF mit enthalten.

Schon im März steht das nächste Rebalancing an und es bleibt spannend, ob es auch dann wieder zu einem Austausch von Titeln kommen wird. Mehr dazu dann hier im Frankfurter Investment-Blog. (Jetzt abonnieren)