2022 ist alles andere als ein normales Börsenjahr. Nachdem wir 2021 überdurchschnittliche Zuwächse mit mehr als 25 Prozent bei vielen maßgeblichen Indizes gesehen haben, sind in diesem Jahr bislang nahezu alle Anlageklassen deutlich abgerutscht. Ob Anleihen, Aktien oder auch Kryptowährungen: 2022 kennt zur Jahresmitte fast nur Verlierer. Warum wir dennoch optimistisch für die weitere Entwicklung an den Finanzmärkten sind, erfahren Sie in der aktuellen Kolumne.

Fakt ist: Wir erleben derzeit eine sehr angespannte Lage an den Finanzmärkten. Bis auf einige ausgewählte Energie-Rohstoffe dominieren doch die Minuszeichen das Geschehen beim Blick auf die Bilanz der ersten sechs Monate. Das zeigt die Wertentwicklung maßgeblicher Indizes: DAX -17 Prozent, S&P 500 -18 Prozent und der Euro Stoxx 50 -18 Prozent.

Der Blick auf bekannte Einzeltitel zeigt jedoch erst, wie massiv die Verluste in diesem Jahr bislang teilweise sind. Besonders hart getroffen wurden zuletzt die Gewinner des Vorjahres - also vor allem der Technologie-Sektor im Allgemeinen. Hier drei prominente Namen, die das verdeutlichen: Tesla -38 Prozent, Peloton -68 Prozent und Zalando -65 Prozent.

Selbst im historischen Maßstab sind das schon massive Verwerfungen für einen Zeitraum von nur sechs Monaten. Verstärkt wird dies auch noch durch einen Kalendereffekt: Gerade zum Jahreswechsel standen viele Indizes und auch die Kurse einzelner Aktien in der Nähe der Rekorde. Nur zur Verdeutlichung: Die 6-Monatsbilanz zwischen Anfang Dezember und Ende Mai sieht deutlich positiver aus: Da lag der Verlust beispielsweise beim wichtigen S&P 500-Index nur bei 8,4 Prozent.

Die Stichtagsbetrachtung zum Jahreswechsel hat hier klar eine massive Verschiebung gebracht. Das gleiche gilt im Übrigen auch im Hinblick auf das herausragende Börsenjahr 2021: Wäre das Jahr erst am 31. Januar 2022 zu Ende gegangen, wäre der Zuwachs mit 19 Prozent im S&P 500 deutlich geringer ausgefallen als der im Kalenderjahr 2021 erzielte Indexanstieg von fast 27 Prozent. Wie gesagt: Hier sind die Werte nur um einen Monat jeweils verschoben worden.

2022 – zu viele Belastungsfaktoren sorgen für Börseneinbruch

Dennoch hat 2022 schlicht und einfach zu viele Belastungsfaktoren für die Märkte gebracht, um hier einen weiteren Aufschwung zu erleben. Als neben den bekannten Faktoren, wie der massiv gestiegenen Inflation, auch noch der Ukraine-Konflikt eskalierte, da legten viele Märkte den Rückwärtsgang ein. Doch speziell der Juni hat hier einiges an Klarheit gebracht. So schauen wir regelmäßig auf die Marktstimmung zur Beurteilung der weiteren Entwicklung an den Börsen. Und genau dieser Blick stimmt uns zuversichtlich.

Zunächst ist der Blick auf die Stimmungsindikatoren ernüchternd. Erst vor wenigen Tagen sackte beispielsweise die Stimmung der US-Privatinvestoren weiter ab. Mit einem Indexwert von 28,1 Punkten notiert dieser wichtige Indikator somit auf dem niedrigsten Stand seit der globalen Finanzkrise 2008. Die Stimmung der Privatinvestoren ist derzeit sogar schlechter als zum Corona-Tief im März 2020.

Aber wenn die Stimmung besonders schlecht ist, dann ist es oft bis zur Trendwende nicht zu weit. So gibt es Jahre mit einer besonders schlechten Wertentwicklung im ersten Halbjahr, in denen die Märkte dann im zweiten Halbjahr doch einiges von den Verlusten wieder aufholen konnten.

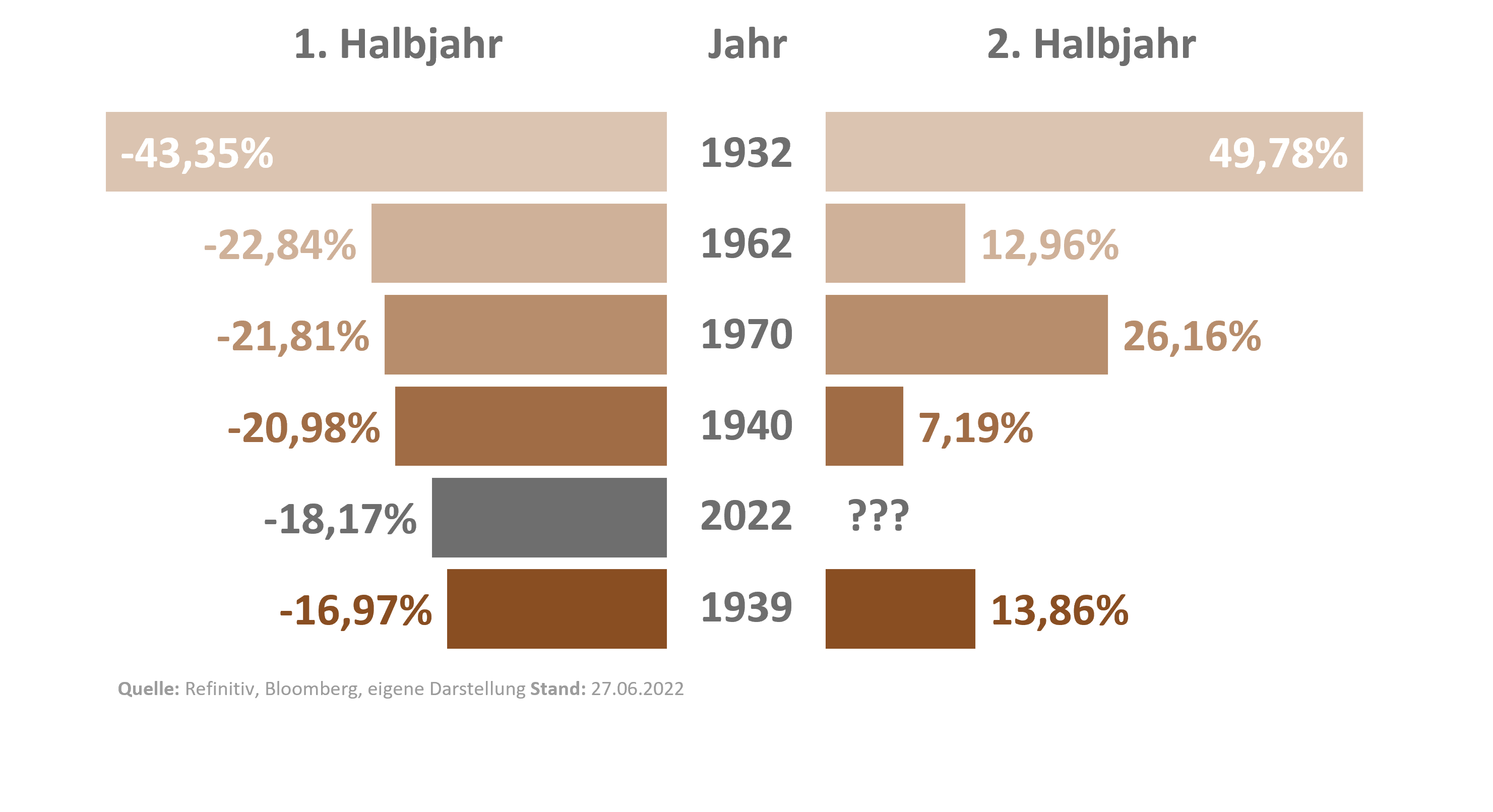

Wie stark diese Verlustbegrenzung tatsächlich war, zeigt die folgende Tabelle. Hier dient ebenfalls wieder der S&P 500-Index als Basis. Selbst im Katastrophenjahr 1932, mitten in der Weltwirtschaftskrise, schaffte der Index nach einem Absturz um mehr als 43 Prozent im ersten Halbjahr dann noch einen Anstieg um annähernd 50 Prozent im zweiten Halbjahr. Auch in anderen Jahren mit massiven Verlusten von mehr als 20 Prozent, wie 1962 oder 1970, legte der S&P 500-Index dann in der zweiten Jahreshälfte im Durchschnitt noch um rund 15 Prozent zu – und dabei ist der positive Ausreißer 1932 noch nicht mit eingerechnet.

2022 ist wirklich ein Jahr für Stockpicker

Schon im Kapitalmarktausblick 2022 hatte ich unsere Erwartungen ganz klar formuliert: „2022 – Das Jahr für Stockpicker“. Tatsächlich hat die aktive Aktienselektion in diesem Jahr zum Teil eine massive Outperformance gebracht. Das zeigt der Blick auf unsere verschiedenen Fondsmandate. Zum einen ist das der Frankfurter Stiftungsfonds – unser defensiver Mischfonds. Hier haben wir mit einer strikten Einhaltung einer niedrigen Aktienquote das erste Halbjahr mit einem kleinen Verlust von nur annähernd fünf Prozent abgeschlossen.

Zum anderen hat der auf wenige Positionen ausgelegte Frankfurter - Value Focus Fund mit einem Minus von rund 11 Prozent auch deutlich besser abgeschnitten als die meisten breit angelegten Indizes. Dabei sind hier nur 15 bis 20 Positionen enthalten und die Schwankungen in der Regel deutlich größer.

Unsere Strategie ist in beiden Fällen klar aufgegangen: Wir wollen in schwachen Marktphasen deutlich stabiler bleiben als der Gesamtmarkt und hier die Vorteile der aktiven Aktienselektion genauso ausspielen, wie die Vorteile der aktiven Aktienquoten-Steuerung. Beide Aspekte sind gerade in solchen Marktphasen wie derzeit extrem wichtig, um Depots gegen massive Verluste abzusichern. Gleichwohl sind wir flexibel aufgestellt. So sind wir derzeit in unseren Mandaten wieder überdurchschnittlich investiert, denn nach dem massiven Abverkauf der letzten Wochen winkt zumindest auf Sicht der kommenden Wochen eine technische Gegenreaktion.

Insgesamt schauen wir mit großer Spannung auf das zweite Halbjahr 2022. Das liegt an einem neuen Produkt, das jetzt zum Beginn des zweiten Halbjahres an den Start geht. So wird der Frankfurter UCITS-ETF – Modern Value in wenigen Tagen starten. Warum wir diesen Weg wählen und mit einem kostengünstigen und transparenten ETF unser Angebot erweitern, habe ich schon kürzlich an dieser Stelle erklärt (Value ETF vor dem Börsenstart: "Frank Fischer goes ETF"). Im nächsten Blogbeitrag werde ich aber genauer auf die Konstruktion, die Strategie und die Handelbarkeit unseres ETFs eingehen.