.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Zwei Dinge bestimmen langfristig die Entwicklung an den Aktienmärkten ganz entscheidend mit: Die Zinspolitik und die Gewinnentwicklung der Unternehmen. Gerade die Gewinne stehen in diesen Wochen besonders im Fokus, denn die Bilanzsaison 2022 läuft auf Hochtouren. Die großen negativen Überraschungen sind bislang ausgeblieben. Doch was können wir in der aktuell angespannten Lage für viele Unternehmen noch erwarten?

An dieser Stelle möchte ich den Blick weg von den einzelnen Unternehmen hin zu den grundlegenden Entwicklungen der Gewinnsituation der Unternehmen lenken. Zu oft geht es nur um die Einschätzung der Ergebnisse einzelner Unternehmen und dann auch oft nur auf Quartalsbasis. Diese eingeschränkte Perspektive verstellt den Blick für die dahinter liegenden langfristigen Entwicklungen an den Finanzmärkten insgesamt.

Und tatsächlich spielt der andere wichtige Faktor für die Entwicklung an den Finanzmärkten eine große Rolle. Die Zinsen haben sich in den vergangenen zwölf Monaten komplett verändert. Noch im Februar 2022 notierte beispielsweise der Leitzins in den USA nahe der Nulllinie (Zur Entwicklung seit 2001). Danach ist es zum stärksten Zinsanstieg seit Jahrzehnten gekommen, mittlerweile gehen viele Experten davon aus, dass bei der nächsten Zinserhöhung die Marke von fünf Prozent erreicht werden kann. Das gleiche gilt für die Eurozone: Auch hier hat die EZB die Leitzinsen in den vergangenen zwölf Monaten massiv angehoben, sie sind so hoch wie zuletzt im Herbst 2008.

Quelle: Unsplash / Von: Charlotte Venema

Quartalszahlen zeigen: In den USA läuft die Gewinnrezession schon

Je nach Verschuldungsgrad der Unternehmen belasten nun diese höheren Zinsen die Unternehmen. Deshalb lohnt es sich etwas genauer zu schauen, wie denn die Gewinne der Unternehmen im abgelaufenen Geschäftsjahr ausgefallen sind. Der Blick geht zunächst in die USA, dort ist die Berichtssaison schon deutlich weiter fortgeschritten als bei uns in Europa. Zum Stichtag 6. Februar haben rund 50 Prozent der Unternehmen aus dem S&P 500-Index ihre Zahlen vorgelegt.

Dabei hat es bislang schon einen berichteten Gewinnrückgang für das vierte Quartal 2022 von 4,5 Prozent im Vorjahresvergleich gegeben. Das erwartete Gesamtbild sieht jedoch noch etwas positiver aus. Dafür werden die schon vorgelegten Bilanzdaten und die Schätzungen zusammengenommen. Laut Refinitiv wird im vierten Quartal ein Gewinnrückgang von 2,8 Prozent erwartet, ohne den Energiesektor, der 2022 sehr stark gelaufen ist, sind es allerdings satte sieben Prozent im Vergleich zum Vorjahr. Bei der Umsatzentwicklung sieht es etwas anders aus. Hier wird im S&P 500 ein Anstieg von 4,6 Prozent im vierten Quartal erwartet, ohne den Energiesektor sind es 3,7 Prozent.

Wie massiv der Rückgang der Gewinnerwartungen zuletzt noch einmal an Dynamik gewonnen hat, zeigt die folgende Tabelle. Hier sind die S&P 500 Gewinnschätzungen für verschiedene Quartale im zeitlichen Ablauf aufgelistet. Noch im Sommer war die Erwartung an die Gewinnsituation eine ganz andere und sowohl für das Ende 2022 als auch für die ersten beiden Quartale 2023 wurden noch deutlich steigende Gewinne von annähernd zehn Prozent von Seiten der Analysten erwartet. Doch das Bild hat sich zum Jahreswechsel massiv verändert und in den folgenden vier Wochen noch einmal zu deutlichen Rückgängen bei den Gewinnschätzungen geführt.

.webp?width=800&height=447&name=Tabelle%20Heiko%20Blog%20(2).webp)

Aktuell werden sowohl für das vierte Quartal 2022 als auch für die ersten beiden Quartale 2023 deutliche Gewinnrückgänge von den Analysten erwartet, die Trendwende soll wie schon erwähnt dann im dritten Quartal 2023 erfolgen. Es kann aber auch nicht ausgeschlossen werden, dass die Analysten in den kommenden Monaten ihre Schätzungen noch einmal an die veränderte Lage anpassen müssen und die Trendwende vielleicht erst zum vierten Quartal kommen wird.

In Europa steht die Gewinnrezession noch bevor

Der Stoxx 600 Index läuft der Entwicklung etwas hinterher, vor allem, weil noch nicht so viele Unternehmen berichtet haben. Dennoch gibt es schon aufschlussreiche Daten zur Ertragslage der Unternehmen in Europa. So erwarten die Datenexperten von Refinitiv für das vierte Quartal 2022 einen Gewinnanstieg um 7,3 Prozent im Vorjahresvergleich. Rechnet man den in Europa ebenfalls stark vertretenen Energiesektor heraus bleibt immer noch ein Gewinnzuwachs von drei Prozent.

Spannend ist der Blick auf die weitere Entwicklung 2023. Schon im ersten Quartal 2023 werden die Gewinne laut den aktuellen Schätzungen wohl nur noch um 0,4 Prozent zulegen. Dann kommt der deutliche Rückgang mit 7,5 Prozent im zweiten und sogar fast 12 Prozent im dritten Quartal des Jahres. An diesen Erwartungen wird deutlich, wie stark sowohl in den USA als auch in Europa die Unternehmen derzeit unter Druck stehen. Und dass es zu Gewinnrückgängen kommen wird – wenn auch mit einem zeitlichen Verzug.

Wichtig für Investoren: Wann drehen die Gewinnschätzungen wieder nach oben?

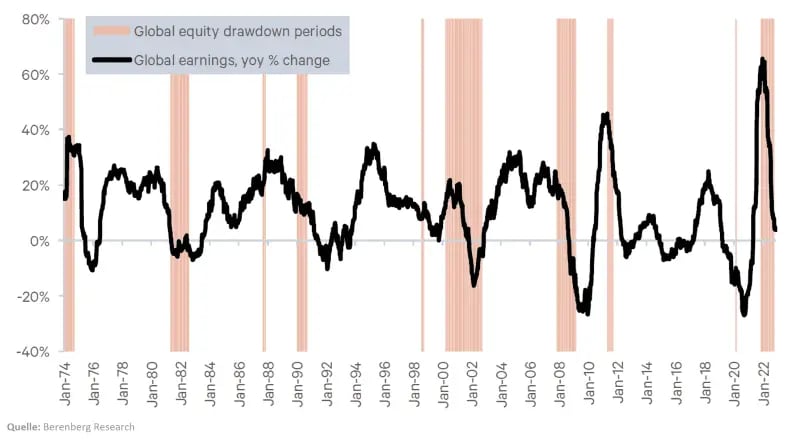

In früheren Phasen des Abschwungs war genau das ein ganz entscheidender Zeitpunkt: wenn die negative Dynamik bei den Unternehmensgewinnen (schwarze Linie) wieder nach oben gedreht hat. Denn diese Kehrtwende wurde zumeist von steigenden Kursen flankiert (weiße Phasen). Insofern lässt allein dieser einzelne Indikator für die zweite Jahreshälfte aufhorchen.

Der Blick auf die Gewinnsituation der Unternehmen verdeutlicht die großen Herausforderungen, vor denen die Anleger stehen. Gleichwohl zeigt sich aber auch, dass es wohl keine großflächigen Gewinneinbrüche geben wird, sondern dass wir eher moderate Gewinnrückgänge sehen werden. Das Ganze könnte sich natürlich dann verschärfen, wenn eine tiefgreifende Rezession sowohl die USA als auch die Eurozone erfassen würde. Signale für eine kommende Rezession sind zwar weiterhin gegeben, sind allerdings gerade in den vergangenen Wochen schwächer geworden. Die Konjunkturerwartungen ziehen in vielen Regionen an. Damit steigt die Zuversicht für eine Verbesserung der wirtschaftlichen Lage auf Sicht der nächsten sechs Monate.