.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Endlich: Die Zinspolitik der Notenbanken zeigt Wirkung, zumindest in den USA. Die Verbraucherpreise stiegen im Juni um 3,0 Prozent gegenüber dem Vorjahresmonat – so langsam wie seit 27 Monaten nicht mehr.

US-Zinspolitik zeigt Wirkung – noch eine Zinserhöhung?

Die Kerninflation – ohne Energie- und Lebensmittelpreise – fiel von 5,3 auf ein 20-Monats-Tief von 4,8 Prozent (Quelle: US-Inflationsrate fällt erneut deutlich). Im Monatsvergleich stieg sie mit 0,158 Prozent nur halb so stark wie erwartet. Das ändert aber nichts daran, dass die Fed am 26. Juli die Leitzinsen wohl erneut um 0,25 Basispunkte anheben dürfte, denn der Weg bis zum Zielwert von zwei Prozent ist noch weit. Sollte der Trend sinkender Inflationsraten aber anhalten, könnte damit der Zinsgipfel erreicht sein.

Bewertungen liegen zum Teil 10 Prozent über dem langjährigen Durchschnitt

Die Börse jubelte deshalb auch. Doch ist damit jetzt alles gut? Es gibt einen Faktor, den man im Auge behalten sollte: Die Bewertungen. Das KGV des S&P 500 exklusive Technologiesektor liegt bei 17,5 – mehr als zehn Prozent über dem langjährigen Durchschnitt von 15. Zum Vergleich: Im Oktober 2022, als die meisten Ökonomen mit einer baldigen Rezession gerechnet hatten, lag die Bewertung noch bei 14,5. In der Eurozone hingegen liegt das KGV exklusive Technologiesektor bei 11,5 und damit unter dem langjährigen Durchschnitt von 12,5. Damit sind europäische Aktien um einiges günstiger bewertet als US-Titel.

Historie vs. Kurs-Gewinn-Verhältnis

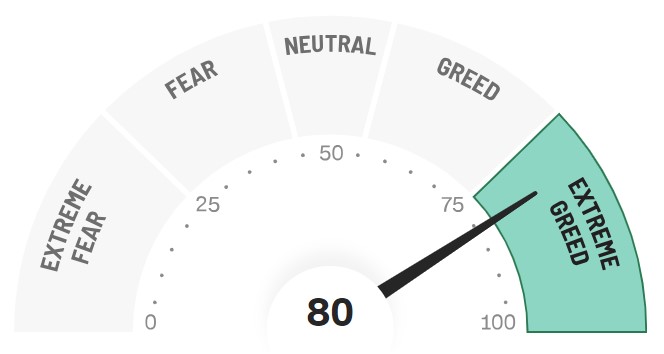

Bleiben wir noch mal jenseits des Atlantiks. Trotz hoher Zinsen verbuchte der NASDAQ-100 die stärkste Halbjahresperformance aller Zeiten. Der S&P 500 legte ebenfalls bemerkenswerte 16 Prozent zu. Kommt jetzt also ein schwächeres zweites Halbjahr? Nicht unbedingt. Seit der Auflage des Index 1929 gab es elf Jahre, in denen der S&P 500 im ersten Halbjahr zwischen 13 und 19 Prozent zugelegt hatte. In zehn von diesen elf Jahren stieg er im zweiten Halbjahr weiter, im Schnitt um zwölf Prozent. Ein ähnlicher Anstieg in diesem Jahr scheint jedoch fraglich. Mit einem Kurs-Gewinn-Verhältnis von 19 ist der S&P 500 (jetzt inklusive Technologiewerte) mittlerweile hoch bewertet – vor allem wenn man bedenkt, dass Anleihen wieder echte Anlagealternativen sind. Zudem besteht das Risiko einer Rezession, die üblicherweise mit Rücksetzern bei Aktien einhergeht. Was außerdem bedenklich ist: Der CNN „Fear and Greed-Index“. Er steht mit 80 von 100 Punkten für den S&P 500 auf „extreme Gier“. Und extreme Gier war noch nie ein guter Anlageberater.

Gewinnrückgänge erwartet

Dazu kommt die anstehende Berichtssaison. Die weltgrößte Bank JPMorgan und auch Wells Fargo legten mit Zahlen für das zweite Quartal 2023 stark vor und übertrafen die Schätzungen der Analysten. Die gute Performance ist vor allem auf die stark gestiegenen Zinsen und die damit verbundenen gesteigerten Einnahmen aus dem Kreditgeschäft zurückzuführen (Quelle: Earnings Season nimmt Fahrt auf: JPMorgan und Wells Fargo legen stark vor!). Dennoch erwarten Analysten für die gesamten S&P-500-Konzerne im Schnitt einen Gewinnrückgang von knapp sechs Prozent gegenüber dem Vorjahresquartal. Dies ist jedoch größtenteils dem Energie-Sektor geschuldet, dessen Gewinne laut Analystenschätzungen um 45 Prozent gesunken sein dürften. Für die restlichen Unternehmen des S&P 500 beträgt der prognostizierte Gewinnrückgang im Schnitt nur 0,1 Prozent. Üblicherweise steigt der S&P 500 während der Berichtssaison um rund zwei Prozent, weil die Gewinnerwartungen im Schnitt um knapp fünf Prozent übertroffen werden und Anleger ihre Positionen dann weiter aufstocken. Da der Index in den vergangenen Wochen jedoch schon ordentlich gestiegen und auch die Positionierung bereits erhöht ist, könnte der Impuls dieses Mal kleiner ausfallen. Wenn es ihn denn überhaupt gibt. Doch einige Investoren scheint dies nicht zu beunruhigen. Sie argumentieren, dass die Rally überwiegend auf die KI-Euphorie im Tech-Sektor zurückzuführen sei. Weiter behaupten sie angesichts der schwachen Entwicklung des übrigen Aktienmarktes, dass dieser die Wachstumsdelle bereits einpreise. Nun, das muss sich erst noch herausstellen.

Vorsicht ist die Mutter der Porzellankiste

Wir sind aufgrund dieser Gemengelage etwas vorsichtiger unterwegs. Im Frankfurter Aktienfonds für Stiftungen haben wir die Aktienquote nach unten angepasst. Und bei unserem Frankfurter UCITS-ETF – Modern Value wurden beim letzten Rebalancing einige Big-Techs wie Apple, Meta Platforms und Oracle ausgetauscht. Sie bringen derzeit nicht genügend Total Shareholder Return (TSR) auf Sicht der kommenden 5 Jahre mit. Diese Kennzahl umfasst die Kurssteigerung der Aktie, Dividenden, Aktienrückkäufe, Wachstum sowie die Rendite auf reinvestiertes Kapital – und damit die Summe der Erträge eines Investors. Und da gehören die Tech-Riesen nach der Rally ihrer Aktien nun nicht mehr dazu.

20 Aktien aus unseren Fonds kostenlos für Sie zusammengestellt!