.png?width=422&height=422&name=Jubil%C3%A4ums%20Banner%20SVM%2025%20Jahre%20(135x135).png)

Wenn sich nicht noch groß etwas ändert, dann macht der August mal wieder seinem Ruf als einer der schlechtesten Monate an den Börsen alle Ehren. Doch die Schwächeperiode muss nicht anhalten.

Die Verluste dies- und jenseits des Atlantiks sind zum Teil beträchtlich. Sie zeigen den August-Blues an den Märkten. Sowohl der DAX als auch der S&P 500 und die NASDAQ mussten Federn lassen. Anleger weltweit reduzieren seit Wochen ihre Aktienpositionierung. Die Gründe sind nun mal der aktuellen Lage geschuldet: gestiegene Kapitalmarktzinsen, die träge Erholung Chinas, die Herabstufung der US-amerikanischen Kreditwürdigkeit und erneute Spekulationen über eine mögliche Zinsanhebung der Fed und der EZB. Der damit einhergehende Rücksetzer von etwa fünf Prozent an den globalen Aktienmärkten ist der erste nennenswerte Verlust seit Mitte März.

Quelle: Bloomberg, eigene Darstellung Stand: August 2023

Frühindikator erreicht den tiefsten Stand seit November 2020

Neben der vorsichtigeren Positionierung an den Terminmärkten ist auch bemerkenswert, dass Aktienfonds in den letzten Tagen Abflüsse von über 2 Milliarden US-Dollar verzeichnen mussten. Dazu passt, dass der Einkaufsmanagerindex für die Privatwirtschaft in der Eurozone deutlich auf 47,0 Punkte sank. Der Frühindikator für die Wirtschaft erreichte damit den tiefsten Stand seit November 2020. Hauptverantwortlich für die enttäuschenden Daten war Deutschland: Hier sank der Gesamtindex von 48,5 auf 44,7 Punkte. Und auch der ifo-Geschäftsklimaindex gab den vierten Monat hintereinander nach. Die Tendenz: eindeutig negativ. Daraufhin preisten die Terminmärkte aufgrund der schwachen konjunkturellen Entwicklung nun eine höhere Wahrscheinlichkeit für eine Zinspause der EZB im September ein.

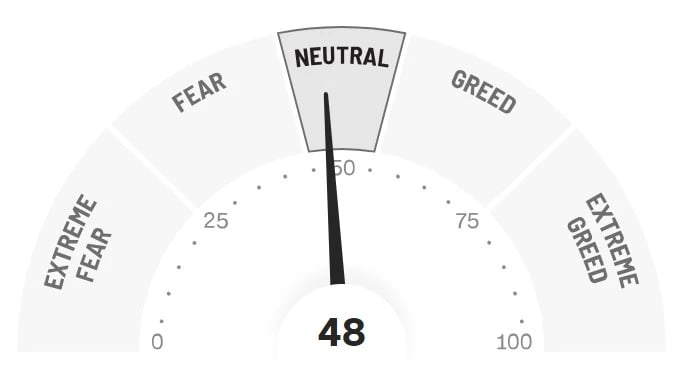

In den USA läuft die Konjunktur zwar besser, aber die Stimmung bleibt gedrückt. Der „Fear & Greed“-Stimmungsindikator von CNN gab zuletzt auf 48 Punkte nach, nachdem er vor einem Monat mit 82 Zählern noch auf einen stark überkauften Markt hindeutete. Der „Bull & Bear“-Index der Bank of America notiert mit 4,2 Punkten ebenfalls im neutralen Bereich. Auf der anderen Seite sind die jüngsten Konjunkturdaten gemäß dem globalen „City Economic Surprise Index“ eher positiv ausgefallen. Aber, ob man es mag, oder nicht: Alles hängt weiter an den Notenbanken.

Quelle: CNN Stand: August 2023

Fed: Zinserhöhungspause im September?

Und hier gab die Rede von Fed-Chef Jerome Powell in Jackson Hole nicht die erhoffte Klarheit über die künftige Geldpolitik der USA. Die US-Notenbank sei bereit, die Zinsen weiter anzuheben, falls das im Kampf gegen die Inflation erforderlich sein sollte, so Powell. Noch immer seien die Verbraucherpreise in den USA zu hoch. Allerdings signalisierte Powell auch, dass die Fed dabei vorsichtig vorgehen werde. Möglich, dass es bei der nächsten Fed-Sitzung im September eine Zinserhöhungspause gibt.

EZB in der Klemme

Und die EZB? Sie steckt in der Klemme. Sie müsste wegen der anhaltenden Konjunkturschwäche die Zinsen eigentlich schon wieder senken, was sie aber wegen der noch zu hohen Inflation, der weiterhin restriktiven Fed-Politik und ihrer vorher "hawkishen" Äußerungen nicht kann. So betonte EZB-Präsidentin Christine Lagarde in Jackson Hole, dass der Kampf gegen die hohe Inflation noch nicht gewonnen sei. Das bedeute, dass die EZB so lange an einer strikten Geldpolitik festhalten müsse, bis eine mittelfristige Teuerungsrate von zwei Prozent erreicht werde, so Lagarde. Dass sich die europäische Konjunktur aber im Sinkflug befindet, erwähnte sie nicht.

Dreht der Markt im September nach dem „Sommergewitter“?

Bleiben wir noch kurz bei den schlechten Nachrichten – oder sind sie gut? Das vom Analysehaus sentix erhobene Sentiment für Aktien ist in den letzten Tagen dramatisch eingebrochen. Das Stimmungs-Niveau lässt Erinnerungen an September 2022 wach werden, heißt es dort. Im damaligen Sentiment-Signal lag der Beginn einer großen Abwärtsbewegung. Ist das jetzt wieder so, dann sei die aktuelle Situation nur ein „Sommergewitter“?

Dann könnte es bald – frei nach Warren Buffett – heißen: „Kaufen, wenn die Kanonen knallen!“ Dann kommt die Zeit des antizyklischen Handelns, wie wir es als Value Investoren mögen. Deshalb sind wir mit unserem Frankfurter Aktienfonds für Stiftungen auch nicht voll investiert, sondern halten unser Pulver zum Teil trocken. Wir bleiben auf der anderen Seite unseren Top-Werten wie dem französischen Versicherer SCOR (Blogbeitrag: Rückversicherer-Aktie SCOR punktet mit Bewertung und positiven Perspektiven), sowie Microsoft, secunet Security Networks, oder auch Alphabet treu. Denn die sind solide aufgestellt und kommen auch gut durch stürmische Börsenzeiten. Und kommt es zur Erholung, dann sind wir mit unserem Frankfurter UCITS-ETF – Modern Value eh gut dabei, denn der ist immer zu 100 Prozent investiert.