2022 war ohne Frage ein ganz besonderes Jahr und das nicht nur an den Börsen. Der Begriff der Zeitenwende hat sich etabliert für das, was wir alle in diesem außergewöhnlichen Jahr erlebt haben. Ausgehend von der Coronakrise haben sich viele weitere Krisenherde ausgebreitet, so dass auch der Begriff der Polykrise im Jahr 2022 benutzt wurde.

Wirtschaftlicher Aufschwung findet sein Ende

Dabei spielten klassische wirtschaftliche Faktoren für die Finanzmärkte eine große Rolle. Hierzu zählt die Rückkehr der Zinsen. Immerhin hat die US-Notenbank Fed im Jahr 2022 die Zinsen in einem Tempo wie zuletzt in den 1980er Jahren angehoben. Die Marke von fünf Prozent kam schon in Sichtweite. Gleichzeitig hat das Thema Inflation immer höhere Wellen geschlagen. Mit rund zehn Prozent in Europa und rund neun Prozent in den USA erreichte die Preissteigerung im vierten Quartal 2022 den vorläufigen Höhepunkt.

Und dann sorgte natürlich die Rückkehr des Krieges nach Europa für große Turbulenzen. Seit dem 24. Februar 2022 ist die Welt nicht mehr so, wie sie vorher war. Auch knapp ein Jahr nach Beginn des russisch-ukrainischen Krieges ist nicht klar, wie es bei diesem Konflikt zu einer Lösung kommen kann. Immerhin hat sich der Einfluss auf die Finanzmärkte, nach anfänglichen Turbulenzen auf dem Energiemarkt, doch wieder beruhigt. Ein solcher Krieg mitten in Europa der ohne Aussicht auf eine friedliche Lösung weitergeht, bildet einen stetigen Belastungsfaktor, ob nun auf politischer Ebene oder hinsichtlich der Finanzmarktstabilität.

Korrelation der Anlageklassen auf den Kopf gestellt

Für defensiv ausgerichtete Investoren war das Jahr 2022 auch etwas ganz Besonderes: Nicht nur die Aktienmärkte büßten im Jahresverlauf oft zweistellig an Wert ein. Das gleiche gilt auch für die Anleihenmärkte. Aktien und Anleihen im Gleichschritt, das ist wirklich ungewöhnlich. Mit einem gemischten Portfolio aus US-Aktien und US-Anleihen haben Anleger deutlich mehr als zehn Prozent verloren. So etwas findet nur alle Jubeljahre einmal statt und sorgt für große Verwerfungen an den Finanzmärkten und gleichzeitig für große Herausforderungen bei den Investoren.

In diesem schwierigen Marktumfeld kam der Aktienselektion eine ganz besondere Rolle zu, denn nicht alle Branchen haben im abgelaufenen Jahr gleichmäßig an Wert verloren. Sehr viel haben beispielsweise die großen US-Technologie-Unternehmen verloren – nachdem sie vorher doch zu den Hauptträgern des Aufschwungs gehörten. Auf der anderen Seite stand der Energiesektor als einer der wenigen einsamen Gewinner im Börsenjahr 2022 – ausgelöst durch die massiven Preisausschläge, sowohl beim Öl als auch beim Gas. Unternehmen wie BP oder Exxon Mobil haben das Geschäftsjahr 2022 mit einem Rekordgewinn abgeschlossen.

Auch die in unseren Mandaten vertretenen US-Tech-Unternehmen wie Amazon oder Microsoft haben das Geschäftsjahr 2022 mit hohen Gewinnen abgeschlossen. Dennoch standen diese Aktien unter Druck. Hier gilt es als erfahrener Investor die richtigen Erkenntnisse aus der anspruchsvollen Entwicklung 2022 zu ziehen. So haben wir als langfristig orientierte Value-Investoren insbesondere bei Microsoft die Phasen der Kursschwäche genutzt, um unsere Positionen ins neue Jahr hinein aufzustocken. Hier überzeugen uns die Wachstumsperspektiven des US-Technologieklassikers.

Der Frankfurter Aktienfonds für Stiftungen im Krisenjahr 2022

Im schwachen Börsenumfeld zu Jahresanfang hat sich der Frankfurter Aktienfonds für Stiftungen sehr gut gehalten mit einem Rückgang von 7,5 Prozent bis zum 23.02.2022. Im Vergleich dazu hatten die großen Indizes wie der S&P 500 Index mit 12 Prozent oder der MSCI World mit annähernd 11 Prozent bis dahin schon deutlich mehr nachgegeben.

Vor allem die Sorgen um stark ansteigende Zinsen haben uns zu Jahresanfang vorsichtig sein lassen. Wir hatten deshalb die Aktienquote schon vor dem 24. Februar auf rund 41 Prozent reduziert, entsprechend hat das Portfolio auf den russischen Angriff und die folgenden Ereignisse sehr wenig reagiert. Während breite Indizes wie der der EuroStoxx50 in wenigen Tagen um bis zu neun Prozent eingebrochen sind, hat der Fonds den Wert gehalten und konnte in den folgenden vier Wochen sogar um vier Prozent zulegen.

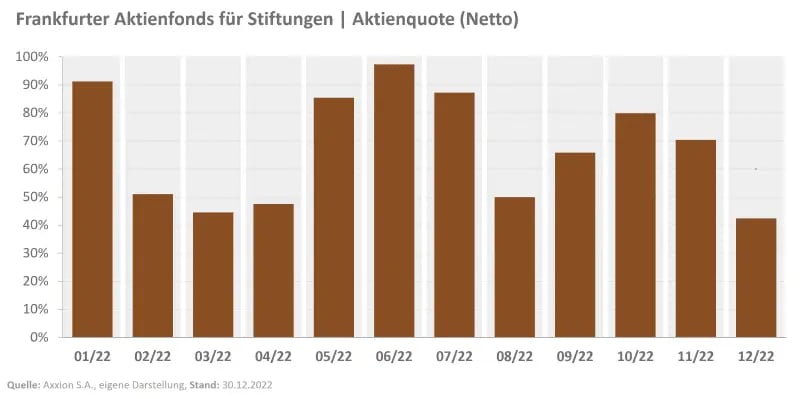

Schon wenige Tage nach dem Beginn des Krieges wurde die Aktienquote wieder auf rund 50 Prozent erhöht. Die Absicherung durch das Verkaufen von Indexfutures. Die Bruttoaktienquote blieb in dieser Phase im Bereich zwischen 75 und rund 80 Prozent. Die Nettoaktienquote des Fonds im Jahresverlauf zeigt die folgende Grafik:

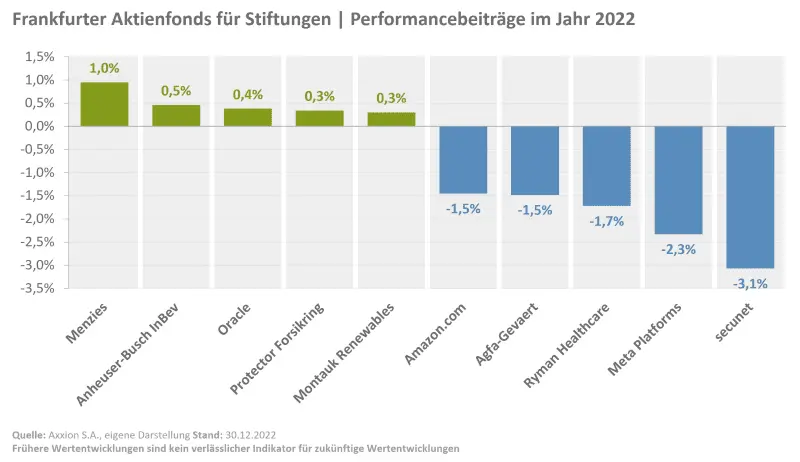

Die Aktien mit den besten sowie die mit den schwächsten Aktien können Sie der folgenden Grafik entnehmen:

(In diesem Video geht Frank Fischer auf die in der Grafik aufgeführten Aktien ausführlich ein)

Und wie sehen wir die weitere Entwicklung 2023?

Alle reden von der Rezession – aber vielleicht kommt sie doch nicht oder einfach nur später. Dieses Szenario spielt bei der Ausrichtung des Frankfurter Aktienfonds für Stiftungen eine wichtige Rolle. In den ersten Wochen des neuen Jahres haben wir in dem Fonds eine Nettoaktienquote von 75 Prozent aufgebaut. Mit dieser nahe an der neutralen Ausrichtung von 80 Prozent angesiedelten Marke fühlen wir uns in dieser Zeit wohl. Sie bietet zum einen noch genügend Spielraum, um bei einer Korrektur die Aktienquote weiter aufzustocken. Gleichzeitig profitieren wir mit dieser Nettoaktienquote auch vom derzeit positiven Trend bei vielen Aktien.

Auch wenn der Januar 2023 sehr gut gelaufen ist, liegen noch elf Monate mit vielen Herausforderungen vor uns. Eine gradlinige Börsenentwicklung im gesamten Jahr scheint eher unwahrscheinlich im Spannungsfeld aus weiterhin hoher Inflation, gestiegenen Zinsen und einer immer noch vorhandenen Rezessionsgefahr sowohl in den USA als auch in der Euro-Zone.