Viele Indizes notieren nahe den Höchstständen – gleichzeitig sind viele Aktien weit von ihren Allzeithochs entfernt. Wie passt das zusammen? Ganz einfach: Viele Indizes werden nur von wenigen Werten mit hohen Indexanteilen oben gehalten. In der Fachsprache heißt das: Die Marktbreite ist gering. Warum das ein Warnsignal ist, erläutere ich im aktuellen Frankfurter Investment Blog.

Auf den ersten Blick ist an den Börsen alles in Ordnung. Beispiel DAX: Der deutsche Leitindex notiert in diesen Tagen nur einige hundert Punkte unter seinem Allzeithoch – im Endeffekt sind das nur gut zwei Prozent. Doch spüren Sie etwas von Euphorie an den Finanzmärkten? Ich nicht. Vielmehr sorgen zahlreiche Warnsignale für Zurückhaltung bei Investoren.

Gerade die Profis halten aktuell ihr Pulver trocken, wie die aktuellen Cash-Level der globalen Fondsmanager zeigen. In der monatlichen Umfrage der Bank of America für den Mai sind sie leicht von 5,5 auf 5,6 Prozent gestiegen. Damit bleibt dieser Wert nun schon seit November 2021 über der taktisch wichtigen Marke von fünf Prozent und zeigt die weiterhin große Vorsicht bei den Profis.

Mangelnde Marktbreite ist ein Warnsignal an den Finanzmärkten

Auch ein anderer Aspekt spielt bei der Einschätzung der aktuellen Marktlage eine wichtige Rolle – wird jedoch von vielen Investoren schlicht nicht wahrgenommen. Die Rede ist hier von der Marktbreite, die zuletzt wieder deutlich zurückgekommen ist.

Warum dies ein Warnsignal ist, werde ich gleich erklären. Doch zur Einordnung ist es natürlich wichtig, erst einmal den Begriff der Marktbreite näher vorzustellen.

Die Marktbreite zeigt, wie viele Aktien in einem Index oder einer Börse an einer bestimmten Marktbewegung beteiligt sind. Bei einer positiven Marktbreite gibt es in einem steigenden Markt mehr steigende, als fallende Aktienkurse. Die Marktbreite sagt etwas über die Qualität eines Marktanstieges aus: wie zuverlässig ist die Aufwärtsbewegung? Ein Index kann steigen, obwohl mehr als die Hälfte der Aktien im Index fällt, weil eine kleine Anzahl von Aktien so große Gewinne erzielt, dass sie den gesamten Index nach oben ziehen. In diesem Fall ist die Marktbreite also niedrig und der Aufschwung weniger stabil, da er nur von wenigen Aktien getragen wird. Das ist gefährlich, denn es suggeriert ein verzerrtes Marktbild. Damit drohen Anlegern negative Überraschungen. Umgekehrt ist eine unverhältnismäßig hohe Anzahl im Kurs fallender Wertpapiere eine Bestätigung für ein zurückgehendes Momentum und eine Abwärtsbewegung des Marktes.

Bestimmte Breitenindikatoren berücksichtigen auch das Handelsvolumen, da Preisbewegungen bei größerem Volumen als bedeutender angesehen werden als Preisbewegungen bei geringerem Volumen.

Allgemein ergeben sich daraus drei wichtige Erkenntnisse für die Einordnung der Marktbreite:

1. Die Marktbreite befasst sich mit der relativen Veränderung von steigenden zu fallenden Wertpapieren in einem Markt.

2. Es handelt sich um eine technische Analysetechnik, die die Stärke oder Schwäche von Bewegungen in einem wichtigen Index oder Markt misst.

3. Wenn mehr Aktien steigen als fallen, deutet dies auf eine bullische Marktstimmung hin und bestätigt einen breiten Aufwärtstrend des Marktes.

Indikatoren für die Marktbreite können dies aufzeigen und Händler warnen, dass sich die meisten Aktien nicht wirklich gut entwickeln, obwohl der steigende Index den Anschein erweckt, dass sich die meisten Aktien gut entwickeln – ein Index ist eben ein gewichteter Durchschnitt der darin enthaltenen Aktien. Das Volumen kann auch in diese Indikatorberechnungen einbezogen werden, um zusätzliche Einblicke in die Gesamtentwicklung der Aktien innerhalb eines Index zu erhalten.

Grundsätzlich ist die Interpretation der Marktbreite also recht einfach: Steigen mehr Aktien als fallen, so sollte es an den Börsen einen Aufwärtstrend geben. Fallen mehr Aktie als steigen, so wäre ein Abwärtstrend an den Börsen die Folge. Nun ist alle Theorie grau und die Märkte bewegen sich nur selten so, wie in den Lehrbüchern formuliert.

Gleichgewichteter S&P 500 Index tritt auf der Stelle

Sehr anschaulich wird das an einigen Beispielen aus gängigen Indizes, wie dem S&P 500. Der klassische, nach Marktkapitalisierung gewichtete S&P 500-Index hat in diesem Jahr bislang um rund sieben Prozent zugelegt. Nimmt man jedoch den gleichgewichteten S&P 500-Index als Basis, dann hat der sogar fast ein Prozent an Wert verloren.

Hier lässt sich klar ablesen, dass die großen Titel den Index doch deutlich nach oben ziehen. Und tatsächlich haben die Indexschwergewichte wie Apple oder Microsoft in diesem Jahr schon um mehr als 20 Prozent zugelegt. Meta ist seit Jahresanfang sogar schon um 90 Prozent gestiegen. Die Tech-Werte sind also wieder da und zeigen ihre Stärke - verzerren so aber auch die Realität an den Börsen, denn die Masse der Indexmitglieder im S&P 500 hat nur wenig zugelegt oder sogar an Wert verloren.

Nun hat es solche Phasen in der Vergangenheit immer wieder gegeben. Ein gutes Beispiel dafür war beispielsweise das zweite Halbjahr 2021, als die großen Indizes angetrieben von wenigen Titel in Richtung Allzeithoch marschierten. So erreichten damals nicht nur die Kurse von S&P 500-Schwergewichten wie Apple, Microsoft (Blog: Microsoft jetzt eine KI-Aktie? Tech-Gigant mit neuer Fantasie) oder Meta (Blog: Meta Aktienanalyse: Die globale Werbemaschine) ihre Allzeithochs, die fünf größten Techwerte standen in der Spitze allein für mehr als 25 Prozent der Marktkapitalisierung des gesamten Index. Das ist eine weitere Zahl, die eine niedrige Marktbreite charakterisiert.

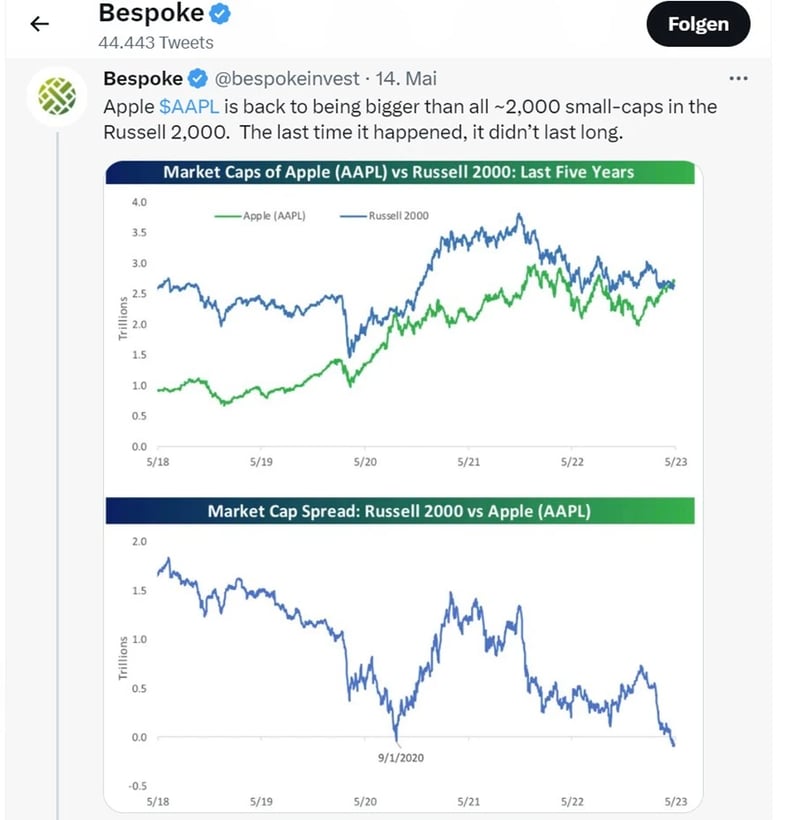

Das beste Beispiel ist hier Apple. Der folgende Chart zeigt Ihnen die Entwicklung der Marktkapitalisierung von Apple im Vergleich zum Börsenwert des US-Nebenwerte-Index Russell 2000. Nur zur Einordnung: Darin sind 2.000 Small- und Mid-Caps aus den USA enthalten. In den vergangenen Tagen ist der Börsenwert von Apple mit 2,7 Billionen Dollar am gesamten Börsenwert des Russell 2000-Index schon mit rund 100 Milliarden Dollar vorbeigezogen.

Konzentration bei wenigen Titeln hat stark zugenommen

Wir erleben an den Märkten also wieder eine Konzentration auf wenige Titel. In der Konsequenz ist das für uns ein Warnsignal, denn in der Vergangenheit haben sich nach Phasen abnehmender und geringer Marktbreite danach häufiger größere Korrekturen eingestellt. Nun ist die Marktbreite nur ein Aspekt bei unserem technischen Blick auf die Märkte. Gleichzeitig schauen wir noch auf viele verschiedene Marktfaktoren wie die Entwicklung der Liquidität oder auch die Spreads bei Investment-Grade- und High-Yield-Anleihen.

Als Ergebnis dieser umfangreichen Analysen – bei der die Marktbreite stets mit einfließt – steuern wir die Aktienquote in unseren Mandaten. Im Frankfurter Aktienfonds für Stiftungen haben wir unter anderem aufgrund der geringen Marktbreite und anderer Warnsignale haben wir nun die Aktienquote im Mai deutlich reduziert und sind derzeit (Stand 16. Mai. 2023) nur noch mit einer Aktienquote von 45 Prozent investiert.

Lesen Sie über unserer Top-Aktien für das Jahr 2023!